![]()

المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

العلاقة بين التكلفة والأصل والمصروف والخسارة

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص23-24

الجزء والصفحة:

ص23-24

22-6-2018

22-6-2018

6995

6995

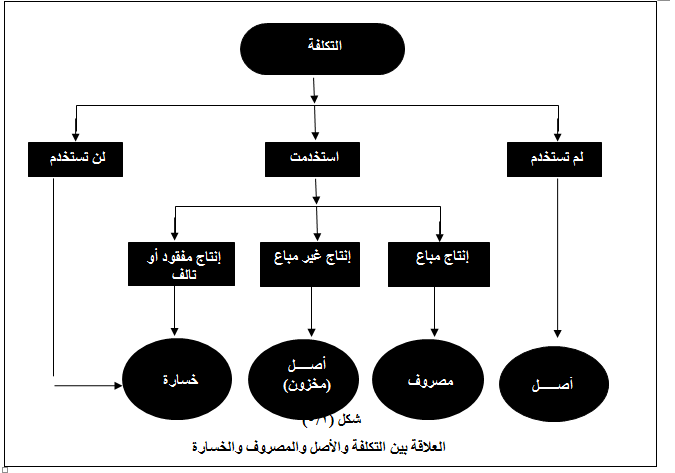

العلاقة بين التكلفة والأصل والمصروف والخسارة :

يمكن ايضاح العلاقة التي تربط بين هذه المصطلحات وذلك على النحو التالي :

1ـ اذا لم تستخدم المنافع التي حصلت عليها المنشأة مقابل تضحيتها بمواردها في الفترة الحالية فان تكلفة تلك المنافع تعد بمثابة أصول تظهر ضمن قائمة المركز المالي للمنشأة في نهاية الفترة المحاسبية كما هو الحال بالنسبة للمتبقي من الأصول الثابتة والمخزون.

2- أما اذا استخدمت تلك المنافع، فان هناك ثلاثة احتمالات بشأنها تتمثل فيما يلي :

أ- أن يترتب على استخدام تلك المنافع الحصول على منتجات أو خدمات وأن يتم بيع تلك المنتجات أو الخدمات، في هذه الحالة تتحول تكلفة تلك المنافع الى مصروفات (تكلفة البضاعة المباعة) تحمل على الايرادات الناتجة عن عملية البيع.

ب- أن يتم استخدام تلك المنافع في الحصول على منتجات صالحة للبيع ولكن لم تتمكن المنشأة من بيعها، في هذه الحالة تتحول تكلفة تلك المنافع الى أصول تتمثل في المخزون.

ج- أن لا يترتب على استخدام تلك المنافع الحصول على ايرادات حالية أو متوقعة كأن تتعرض المنتجات التي يتم انتاجها أو الحصول عليها الى الضياع أو للتلف مما لا يمكن المنشأة من تحقيق إيرادات، في هذه الحالة تتحول تكلفة تلك المنافع الى خسارة تحمل على ايرادات الفترة التي حدثت خلالها تلك الخسارة.

إستعراض موجز لحياة السيدة زينب الكبرى

إستعراض موجز لحياة السيدة زينب الكبرى أم البنين .. صانعة الوفاء وراعية الفضيلة

أم البنين .. صانعة الوفاء وراعية الفضيلة هل كان الشيخ الوائلي يعلم؟!

هل كان الشيخ الوائلي يعلم؟!