![]()

المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

قوائم التكاليف والقوائم المالية

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص68-70

الجزء والصفحة:

ص68-70

30-6-2018

30-6-2018

5956

5956

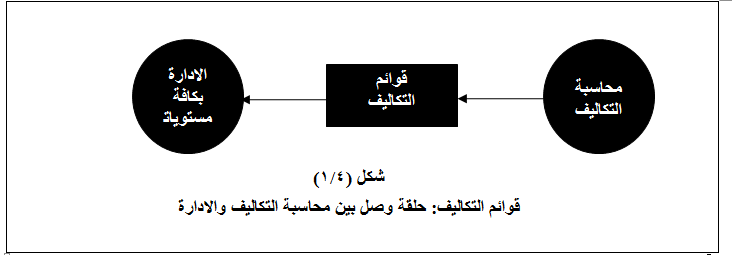

تعد قوائم التكاليف إحدى الأدوات التي يتم من خلالها توصيل ما تنتجه محاسبة التكاليف من معلومات الى الادارة لمساعدتها على القيام بوظائفها ، أي أنها حلقة من حلقات الاتصال بين محاسبة التكاليف وبين الادارة بكافة مستوياتها ، ويوضح الشكل (4/1) موقع قوائم التكاليف بين كل من محاسبة التكاليف والإدارة بكافة مستوياتها.

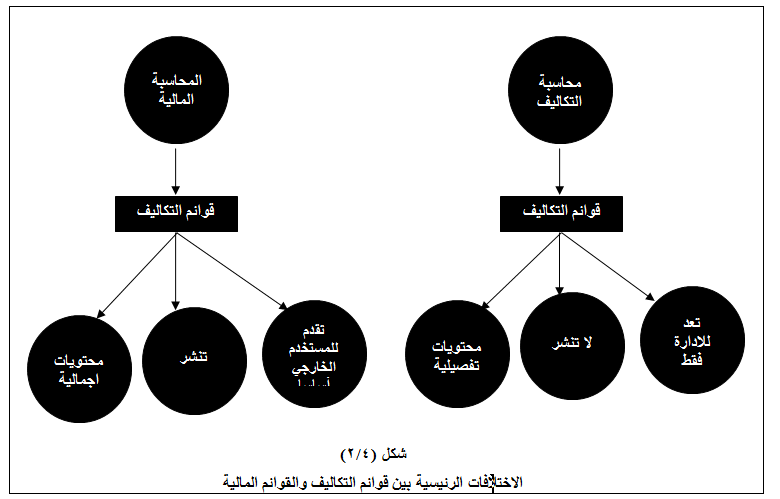

قوائم التكاليف والقوائم المالية :

تختلف قوائم التكاليف عن القوائم المالية (قائمة المركز المالي وقائمة الدخل وقائمة التدفقات النقدية) سواء من حيث المستخدميــن، أو من حيث محتـــوى تلك القوائـــم. فقوائم التكاليف تعد فقط لخدمة الادارة بكافة مستوياتها ولذلك فهي لا تنشر، أي أنها ليست متاحـــة لأي طرف من الأطراف الخارجية (المساهمين/ المستثمرين...الخ)، كما أنها تحتــوى على معلومات تفصيلية لتوضيح الرؤيا أمام الادارة بالصورة التي تساعدها على القيام بوظائفها بشكل أفضل. وعلى العكس من ذلك، فان القوائم المالية يتم اعدادها أساسا للمستخدم الخارجي، ولذلك فإنها تنشر حتى تستطيع كافة الأطراف الخارجية الاطلاع عليها، ولهذا فإنها تحتوى على معلومات اجمالية حتى لا يمكن للمنافسين الاستفادة منها. ويوضح الشكل (4/2) الاختلافات الرئيسية بين قوائم التكاليف والقوائم المالية.

وعلى الرغم من وجود هذه الاختلافات بين قوائم التكاليف والقوائم المالية إلا أنهما يتشابهان في أن كليهما يعد على فترات دورية، إلا أن الفترة الزمنية التي تعد عنها قوائم التكاليف عادة ما تكون أقصر نسبيا من الفترة الزمنية التي تعد عنها القوائم المالية ، فقد يتم اعداد قوائم التكاليف أسبوعيا أو شهريا، بالإضافة إلى أنها تعد في نهاية كل ربع سنة ونصف سنة وسنة ، ويتوقف ذلك على ظروف كل منشأة، وطول دورتها الإنتاجية وحاجة الإدارة لمعلومات التكاليف ، أما القوائم المالية فإنها غالبا ما تعد عن فترات ربع سنوية ونصف سنوية وسنوية.

إستعراض موجز لحياة السيدة زينب الكبرى

إستعراض موجز لحياة السيدة زينب الكبرى أم البنين .. صانعة الوفاء وراعية الفضيلة

أم البنين .. صانعة الوفاء وراعية الفضيلة هل كان الشيخ الوائلي يعلم؟!

هل كان الشيخ الوائلي يعلم؟!