![]()

المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تكاليـف الأوامر

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص84-87

الجزء والصفحة:

ص84-87

3-7-2018

3-7-2018

10237

10237

تكاليف الأوامر :

1ـ خصائص تكاليف الأوامر

ان الخاصية المميزة لنظام تكاليف الأوامر ليست في طبيعة العمل المطلوب لكل أمر، ولكن في المقدرة على تمييز كل عمل (أمر) – بطريقة اقتصادية – من الناحية المادية وفصل التكاليف المتعلقة به. ويعرف الأمر، بأنه طلب كتابي يرد للمنشأة من العميل، بإنتاج منتج معين أو مجموعة من المنتجات بعدد معين من الوحدات. ويتم تخصيص رقم معين لكل أمر يميزه عن الأوامر الأخرى، بما يساعد على سهولة تتبع وحصر تكلفة كل أمر من عناصر التكاليف المختلفة.

ومن أهم خصائص نظام تكاليف الأوامر ما يلي :

1ـ اختلاف نوعية الانتاج باختلاف طلبيات العملاء، مما يجعل تصميم شكل المنتجات مرتبطا بمواصفات العملاء.

2ـ امكانية تنفيذ أمر معين من خلال تشغيل أكثر من مركز انتاجي على هذا الأمر.

3- حصر وتحديد التكلفة على مستوى كل أمر، مما يساعد على امكانية تحديد ربح أو خسارة كل أمر على حدة.

4- امكانية الاستفادة من البيانات التاريخية لتكلفة الأوامر المنجزة في الماضي في تقدير تكلفة الأوامر المماثلة التي قد ترد للمنشأة مستقبلاً.

5- تحقيق الرقابة على تكاليف الأوامر، وذلك بمقارنة تكلفة الأمر التي تم حصرها عند الانتهاء من تنفيذ الأمر مع التكلفة المحددة مقدما.

6- الحاجة الى الكثير من الأعمال الكتابية لتنفيذ نظام تكاليف الأوامر، مما يؤدي الى ارتفاع تكلفة العمل الكتابي.

2ـ تحديد تكاليف الأوامر: نظرة شمولية :

وفقا لنظام تكاليف الأوامر، يتم تحديد وتحميل تكلفة كل أمر بشكل مستقل لذلك الأمر.

يتطلب تحديد تكلفة كل أمر وجود دفتر أستاذ مساعد يطلق عليه دفتر أستاذ مساعد الأوامر تحت التشغيل يخصص فيه صفحة مستقلة لكل أمر، يتم فيها التسجيل في قائمة تكاليف ذلك الأمر. وتلجأ بعض المنشآت الى جعل هذا السجل (أستاذ مساعد الأوامر تحت التشغيل) على شكل ملف يتم الاحتفاظ فيه بقوائم تكاليف الأوامر تحت التشغيل كأوراق سائبة، وعند الانتهاء من تنفيذ أحد هذه الأوامر يتم نقله من هذا الملف وإضافته لملف الأوامر التامة.

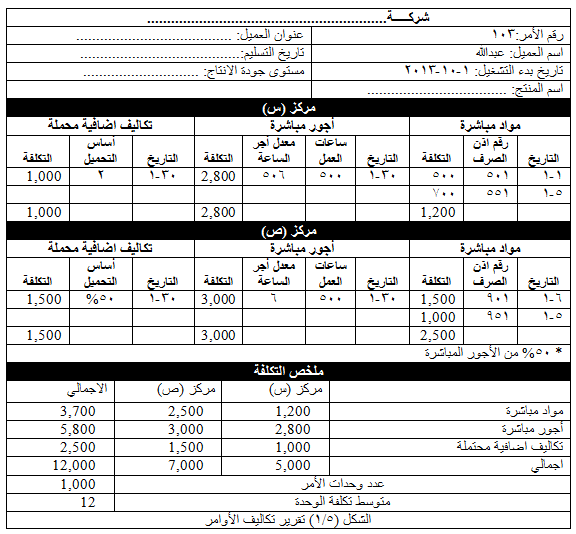

تقرير تكاليف الأمر Job – Order Cost Sheet:

يعد تقرير تكاليف الأمر، الموجود بدفتر أستاذ مساعد الأوامر تحت التشغيل، المستند الأساسي لتحديد تكلفة وحدة الانتاج وتكلفة الأمر ككل ، كما يوجد حساب مراقبة بدفتر الأستاذ العام ، يظهر إجمالي ما تم إنفاقه من عناصر التكلفة على كافة الأوامر التي يتم تنفيذها خلال فترة التكاليف ، ويطلق على هذا الحساب اسم حساب مراقبة انتاج تحت التشغيل ، ويجب أن يتطابق رصيد هذا الحساب مع مجموع أرصدة عناصر التكاليف في تقارير تكاليف الأوامر الفردية الموجودة بدفتر أستاذ مساعد الأوامر تحت التشغيل كدلالة على دقة الاثبات في تقارير تكاليف الأوامر.

ويلاحظ من الشكل (5/1) أن تحليل عناصر التكاليف في تقرير تكاليف الأمر قد تم في اتجاهين متكاملين على النحو التالي : تحليل وظيفي حيث تم تبويب عناصر التكلفة تبعا للمراكز الوظيفية التي استفاد منها الأمر ، بما يساعد على بيان نوعية الاستفادة التي حصل عليها الأمر ومصادرها ، وتحليل نوعي وفقا لعناصر التكاليف التي تمت الاستفادة منها لتحديد ما يخص الأمر من كل نوع من عناصر التكاليف، ولبيان مصدر تكلفة الأمر، وأخيراً لإتمام الرقابة الفعالة على تكلفة الأوامر بشكل أكثر دقة.

ان اشتمال بيانات الأمر على تاريخ بدء ونهاية التشغيل يعتبر من الجوانب المدعمة لتحقيق التخطيط والرقابة على الأداء، حيث أن ذلك سوف يدعم هدف الالتزام بالتسليم في الوقت المحدد للأوامر المختلفة وتجنب فقد العملاء.

ان تقرير تكاليف الأمر يشير في نهايته الى اجمالي تكلفة الأمر مبوبة تبويباً نوعياً – أي حسب عناصر التكلفة التي استفاد منها الأمر وفي الوقت ذاته يشير التقرير الى مراكز التكلفة التي مر عليها الأمر بهدف انتاجه.

إستعراض موجز لحياة السيدة زينب الكبرى

إستعراض موجز لحياة السيدة زينب الكبرى أم البنين .. صانعة الوفاء وراعية الفضيلة

أم البنين .. صانعة الوفاء وراعية الفضيلة هل كان الشيخ الوائلي يعلم؟!

هل كان الشيخ الوائلي يعلم؟!