المنفعة الكلية Total Utility

يمكن تعريف المنفعة الكلية (TU) بأنها مقدار الاشباع الذي يحصل عليه المستهلك عند استهلاكه لوحدات متتالية من السلعة .

ويوضح جدول رقم (1-3) وحدات المنفعة الكلية المحققة عند استهلاك كميات متتالية من السلعة وذلك خلال مدة معينة ، فعند استهلاك الوحدة الأولى فان المستهلك يحصل على (2) وحدة منفعة وعندما يستهلك (4) وحدات فانه يحصل على (17) وحدة منفعة .

جدول (1-3) : المنفعة الكلية

|

المحدات المستهلكة

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

لمنفعة الكلبية (وحدة منفعة)

|

2

|

6

|

12

|

17

|

21

|

22

|

22

|

20

|

17

|

13

|

ترتفع المنفعة الكلية الى 22 وحدة منفعة ((Utile عندما تستهلك 7 وحدات من السلعة ، هما يمثلان أقصى منفعة يحققها المستهلك ، وتبدأ المنفعة الكلية بالانخفاض بعد ذلك رغم زيادة عدد الوحدات المستهلكة من السلعة .

المنفعة الحدية Marginal Utility

تتغير المنفعة الكلية بتغير عدد الوحدات المستهلكة ، ويسمى مقدار التغير في المنفعة الكلية نتيجة تغير الكمية المستهلكة بوحدة واحدة بالمنفعة الحدية (MU) ، فهي عبارة عن مقدار الاشباع الاضافي الذي يحصل عليه المستهلك عند زيادة استهلاكه لسلعة معينة بوحدة واحدة، ويمكن احتساب مقدار المنفعة الحدية كما يلي :

جدول (2-3) المنفع الكلية والمنفعة الحدية

|

الوحدات المستهلكة

|

المنفعة الكلية (TU)

|

المنفعة الحدية ((MU

|

|

1

|

2

|

ــ

|

|

2

|

8

|

6

|

|

3

|

13

|

5

|

|

4

|

17

|

4

|

|

5

|

20

|

3

|

|

6

|

22

|

2

|

|

7

|

22

|

0

|

|

8

|

20

|

ــ2

|

|

9

|

17

|

ــ3

|

|

10

|

13

|

ــ4

|

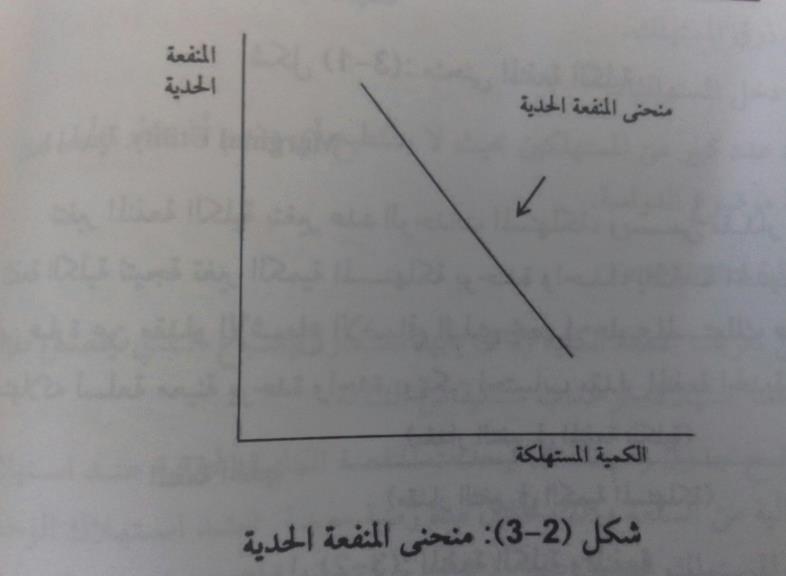

وترتبط المنفعة الحدية بالمنفعة الكلية ارتباطاً وثيقاً ، اذ تعتبر المنفعة الحدية مقياس لمقدار التغير في المنفعة الكلية ، وعندما تكون المنفعة الحدية متناقصة وموجبة فان المنفعة الكلية تتزايد بمعدل متزايد ، ويعني هذا ان كل وحدة يتم استهلاكها من السلعة تؤدي الى ارتفاع المنفعة الكلية بمقدار أكبر عن المستوى السابق ، فاستهلاك الوحدة الأولى على سبيل المثال أدى الى ارتفاع المنفعة الكلية من (2) وحدة الى (8) وحدات منفعة ، أما استهلاك الوحدة الثانية فقد أدى الى ارتفاع المنفعة الكلية الى (8) وحدات منفعة ، وهكذا فان استهلاك الوحدة الثالثة قد أضاف (5) وحدات منفعة الى المنفعة الكلية .

وعند الوحدة الرابعة حتى السادسة تكون الاضافة الى المنفعة الكلية بمقدار أقل عن الاضافات السابقة ، فعند استهلاك الوحدة الرابعة تستمر المنفعة الحدية بالانخفاض الى (4) وحدات منفعة بعد ان كانت (5) وحدات في السابق.

وكذلك فان استهلاك الوحدة الخامسة من السلعة قد أضاف (3) وحدات منفعة فقط ، وعند الوحدة السادسة لا يضيف استهلاكها سوى وحدتين منفعة ، وفي هذه الحالة فان المنفعة الحدية تتناقص، مما يعني ان المنفعة الكلية تتزايد لكن بمعدل متناقص .

تصل المنفعة الكلية الى أقصى مستوى لها عند استهلاك الوحدة السابعة ، وتكون المنفعة الحدية مساوية للصفر ، ويتوقف المستهلك عن استهلاك اي وحدة اضافية من السلعة في هذه الحالة ، وفي حالة استهلاك وحدة اضافية بعد الوحدة السابعة تصبح المنفعة الحدية سالبة ، بمعنى ان استهلاك أي من الوحدات ذات المنفعة الحدية السالبة يقلل من المنفعة الكلية التي يحصل عليها المستهلك ، وتبدأ المنفعة الكلية بالانخفاض . انظر الشكل (2ـ3)