التـكاليف في الأجـل القـصير

تقسم التكاليف في الأجل القصير Short Run الى قسمين رئيسيين هما :

التكاليف الثابتة (FC) Fixed Costs

تشمل جميع التكاليف التي لا تتغير بتغير الكمية المنتجة من السلعة ، حيث تبقى ثابتة عند مستوى معين سواء عمل المشروع أم لم يعمل ، ومرد ذلك الى أن الأجل القصير لا يسمح للمشروع ان يغير بعض العناصر التي يحتاج تغييرها فهي تحتاج الى مدة أطول من هذا الأجل ، ومن هذه التكاليف : الإيجارات ، الضرائب على العقارات ، ورواتب الموظفين الدائميين .

التكاليف المتغيرة ((VC Variable Costs

وهي التكاليفالتي تتغير مع تغير حجم الانتاج ، فتزيد مع زيادة الكمية المنتجة من السلعة ، من دون أن يتغير حجم المشروع ، لذا فهي دالة متزايدة لحجم الانتاج ، اي أن :

Vc = f (Q)

ومن خلال ما تقدم فإن التكاليف الكلية (TC) Total Cost في الأجل القصير ما هي الا مجموع التكاليف الثابتة والتكاليف المتغيرة ، أي أن :

Vc FC + TC =

بما ان التكاليف الثابتة هي مقدار ثابت ، فان اتكاليف الكلية تتغير مع تغير التكاليف المتغيرة .

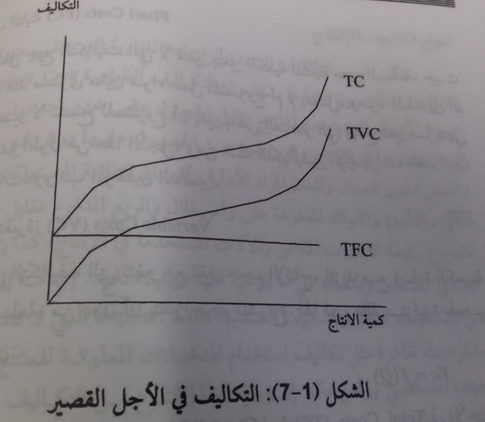

يظهر في الشكل (1-7) ان الكلفة الثابتة هي على شكل خط مستقيم موازي للمحورالأفقي لتشير بأنها ثابتة عند كل مستوى من مستويات الانتاج ، أما سلوك الكلفة الكلية والكلفة المتغيرة فقد جاء المنحنيان متوازيان لكن الفرق بينهما هو الكلفة الثابتة .

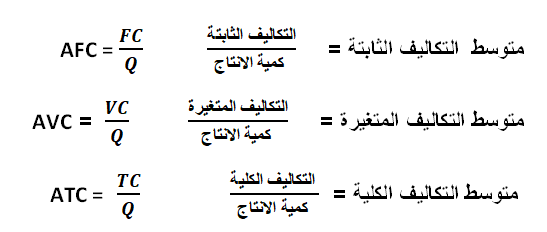

متوسط التكاليف Average Cost

متوسط التكلفة هو مقدار ما تتحمله كل وحدة منتجة من أنواع التكاليف الثلاثة ، فهي اذاً :

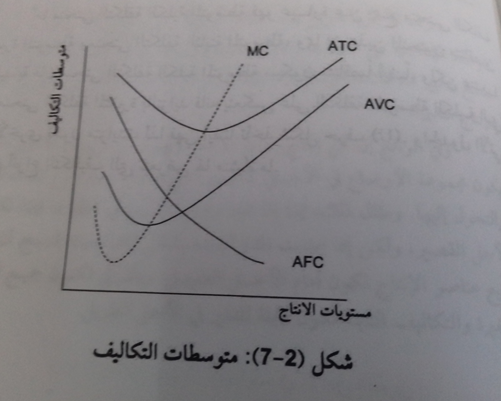

نلاحظ من الشكل البياني (2-7) ان متوسط التكلفة الثابتة يكون متناقصاً ، وكلما ازداد الناتج فانه يقترب الى المحور الأفقي لا انه لا يقطعه ، والسبب في ذلك ان زيادة الناتج تعني توزيع التكلفة الثابتة على عدد وحدات أكبر مما يجعل متوسط التكلفة الثابتة متناقصاً ، اذ ان قسمة مقدار ثابت هو التكلفة الثابتة على مقدار متزايد وهو الناتج يكون ناتج القسمة متناقصاً وهو متوسط التكلفة الثابتة .

أما متوسط التكلفة المتغيرة (AVC) فانه يأخذ شكل حرف ((U ، وهذا يفسر على ضوء نظرية الانتاج ، ففي المرحلة الأولى من مراحل الانتاج يزداد الناتج بشكل متزايد كلما أضفنا وحدة واحدة من عنصر الانتاج ، وبما ان متوسطات التكاليف تحسب بقسمة التكاليف على حجم الناتج ، اذ ان القسمة على مقدار متزايد وهو الناتج تعطي مقداراً متناقصاً ، وفي المرحلة الثانية يزداد الانتاج بمعدل متناقص بسبب ظهور قانون الغلة المتناقصة ، لذا فان متوسط التكاليف يبدأ بالتزايد ذلك ان قسمة مقدار متزايد على مقدار يتزايد بشكل أقل تعطي مقداراً متزايداً ، لذا تأخذ التكاليف شكل حرف (U) .

أما منحنى التكلفة الكلية المتوسطة فهو عبارة عن جمع منحنى التكلفة المتغيرة المتوسطة ومنحنى التكلفة الثابتة المتوسطة ، وبما ان هذين المنحنيين متناقصين في البداية فان منحنى التكلفة الكلية المتوسطة سيكون متناقصاً ايضاً ، ولكن عندما يبدأ منحنى التكلفة المتغيرة بالتزايد فانه ينعكس على التكلفة المتوسطة الكلية التي هي الأخرى تكون متزايدة ، لذا فهي أيضاً تأخذ شكل حرف ( (U

والجدول الآتي يوضح أنواع التكاليف التي تتعرض لها منشأة ما .