ثانياً : الريـع

يحمل الريع Rent في الافتصاد معان عدة ، فهو ينصرف بمعناه الواسع الى كافة أشكال الدخول الناتجة دون بذل أي جهد يُذكر ، لذا يطلق عليه اسم " دخل البطالة " وبهذا المعنى يعتبر الايجار وايراد الملك المؤجر والايراد الناتج عن اقراض رأس المال وكل الدخول الأخرى التي تحققت دول بذل جهد يذكر في الحصول عليها.

وقد عُرف الريع في علم الاقتصاد بأنه ذلك الايراد (الدخل) الذي يحصل عليه شخص أو مجموعة أشخاص نتيجة تمتعهم بمزايا خاصة تجاه أشخاص آخرين منافسين لهم في العمليات الاقتصادية.

أنواع الريـع :

هناك أنواع عديدة من الريع طبقاً للمنظور الذي يعتمده الباحث في دراسته ، مع ذلك يمكن التمييز بين بعض أنواع الريع :

1ـ الريع المطلق أو ريع الأرض : هو ثمن منفعة الارض كعنصر انتاج ، حيث يجب دفع ثمن الأرض (الريع) وذلك لأن الأرض نادرة.

2ـ الريع التفاضلي (أو ريع الخصوبة) : وهو الريع الناشئ عن اختلاف درجة خصوبة الأراضي الزراعية ، ولما كانت الأسعار تتحدد وفق تكلفة الناتج على الأرض الحدية ( الأقل خصوبة) ، لذلك فإن أصحاب الأراضي ما قبل الحدية هم الذين يحصلون على هذا النوع من الريع.

3ـ شـبه الريـع : يعرف بأنه الفائض الذي استطاعت وسائل أخرى غير الأرض تحقيقه بعد خصم تكاليف الإدامة التي تبقي تلك الوسائل الانتاجية صالحة للاستخدام في المدة نفسها ، وأن شبه الريع سيتحول في الأجل الطويل الى عنصر من عناصر التكلفة.

4ـ الريع الاستهلاكي : أو كما يسميه ألفريد مارشال بقيمة الإشباع الفائض التي يحصل عليها المستهلك عند شرائه سلعه ما أو مجموعة من السلع ، لهذا فهو مجرد ظاهرة نفسية خاصة.

كـيفية تحديـد الريـع

ان النظر الى الريع باعتباره سعراً لمنفعة عنصر الأرض ، يقودنا الى ان هذا السعر يتحدد عند إلتقاء كل من الطلب على جهد الأرض وعرض ذلك الجهد في سوق معينة ووقت معين.

وهذا السعر يكون واحداً بالنسبة لكل الأراضي ذات النوعية الواحدة في مكان واحد معين والتي لها انتاجاً متتشابهاً عند استغلالها.

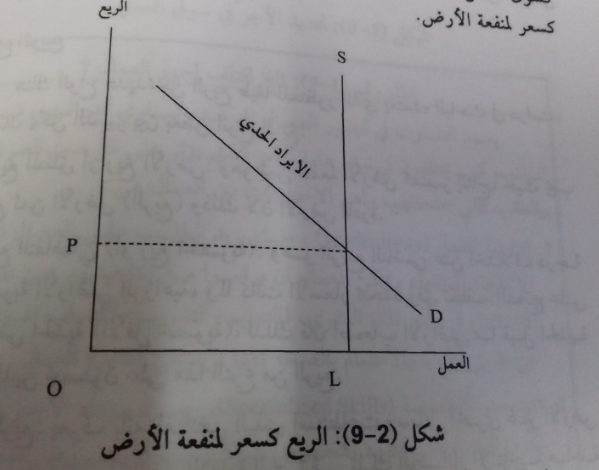

وطبقاً لهذا المفهوم فإن سوق الأرض هي سوق هي سوق غير متجانسة تماماً كسوق العمل وسوق رأس المال ، ويوضح الشكل الآتي كيفية تحديد الريع كسعر لمنفعة الأرض.

في الشكل البياني (2-9) نجد ان منحنى الطلب (D) يوضح كيفية تحدد حجم الطلب على جهد الأرض ذات النوعية المعينة ولأنواع مختلفة للريع ، كذلك كم من الأرض يجب على المزارع (المستأجر) الحصول عليها لغرض استغلالها.

أما اتجاه منحى الطلب المذكور فانه يتحدد من خلال التغير الحاصل في حجم الانتاج (في الايراد الحدي للأرض) وذلك عند استخدام مساحات متباينة من الأرض المطلوب استغلالها.

وتمثل المسافة ((OL مقدار العرض المتاح من الأراضي ذات نوعية معينة وهو عرض عديم المرونة كما يوضحه منحنى العرض (S)

يتحدد الريع عند تقاطع منحنى الطلب مع منحنى العرض ويبلغ المستوى (OP) ، على ان ذلك يكون ممكناً عندما يكون عرض الأرض أصغر من حجم الطلب الواقع عليها والذي يكون ريعها قد ابتدأ وتوسع من نقطة (O).