في المدى الطويل يمكن زيادة الإنتاج عن طريق زيادة حجم المشروع كله أي زيادة كل عناصر الإنتاج المستخدمة وتصبح كل عناصر الإنتاج متغيرة ولا يكون هناك تكاليف ثابتة لأن التكاليف كلها تكون متغيرة. ويمكن التمييز بين التكاليف في المدى الطويل كالتالي:-

1- التكاليف الكلية في المدى الطويل:

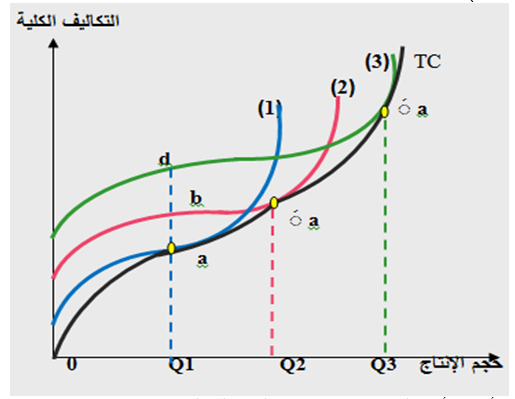

توضح دالة التكاليف الكلية في المدى الطويل أقل التكاليف اللازمة لإنتاج الأحجام المختلفة من الناتج في حالة إذا كان لدى المشروع الوقت الكافي لتغيير حجمه. ويوضح الرسم التالي كيفية اشتقاق منحنى التكاليف الكلية في المدى الطويل. وإذا أراد المشروع إنتاج حجم الناتج (0Q1) وليكن 1000 وحدة مثلاً، فإن أنسب حجم للمشروع يكون هو المشروع رقم (1) وهو أقل المشروعات حجما حيث يمكنه إنتاج هذا الحجم من الناتج بأقل تكلفة ممكنة (aQ)، وبالتالي فإن النقطة (a) تقع على منحنى التكاليف الكلية في المدى الطويل (وهي تقع في نفس الوقت على منحنى التكاليف الكلية في المدى القصير للمشروع رقم (1) حيث يمثل المنحنى في الرسم منحنى التكاليف الكلية في المدى القصير للمشروع رقم (1) وهو أقل المشروعات حجماً).

وأما إذا أراد المشروع زيادة حجم الناتج إلى المسـتوى 0Q2 (2000 وحدة مثلاً) فإن أنسب حجم للمشروع لإنتاج هذا المستوى من الناتج هو الحجم (2) حيث يمكن إنتاج هذا المستوى من الناتج بأقل تكلفة ممكنة (المسافةQ2 a َ) وتكون النقطة ( a َ) واقعة على منحنى التكاليف الكلية في المدى الطويل. وأما إذا أراد المشـروع زيادة حجم الإنتاج إلى المسـتوى OQ3(3000 وحدة) فيكون أنسب حجم للمشروع لإنتاج هذا المستوى من الناتج هو الحجم (3) حيث يمكن إنتاج هذا المستوى من الناتج بأقل تكلفة ممكنة ( a Q3 ً) و تكون النقطة ( a ً) واقعة على منحنى التكاليف الكلية في المدى الطويل. و يلاحظ أن النقط a، a َ، a ً.. وهي النقاط الممثلة لأقل تكلفة ممكنة لإنتاج المستويات المختلفة من الناتج هي نقط واقعة على منحنى التكاليف الكلية في المدى الطويل( TC) وكل منها يدل على حجم مختلف للمشروع. ويكون منحنى التكاليف الكلية في المدى الطويل هو المنحنى الغلافي لمنحنيات التكاليف الكلية في المدى القصير للأحجام المختلفة من المشروعات، ويلاحظ أنه يبدأ من نقطة الأصل (O) حيث لا يكون هناك تكاليف ثابتة في المدى الطويل.

2- التكاليف المتوسطة في المدى الطويل:

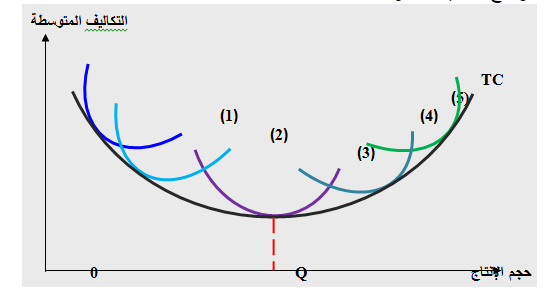

يقصد بالتكاليف المتوسطة في المدى الطويل تكلفة إنتاج الوحدة الواحدة أي نصيب الوحدة المنتجة من التكاليف الكلية. وعرفنا أنه في المدى الطويل لا يكون هناك تكاليف ثابتة ولكن تكون جميع التكاليف متغيرة. ومع زيادة حجم المشروع في المدى الطويل نتيجة لزيادة الطلب على السلعة التي ينتجها المشروع فإن المشروع يستفيد في البداية من وفورات الإنتاج الكبير أي مرحلة تزايد الغلة مع الحجم وهي تقترن بانخفاض التكاليف المتوسطة وعندما يصل المشروع للحجم الأمثل تصل التكلفة المتوسطة لأدنى مستوى، وبعد ذلك إذا زاد حجم المشروع عن هذا الحد تحدث وفورات سلبية ويكون هناك تناقص للغلة مع الحجم والتي تقترن بارتفاع التكاليف المتوسطة.

يتبين من الرسم أنه مع زيادة حجم المشروع ينتقل محنى التكاليف المتوسطة إلى أسفل من (1) إلى (2) إلى (3) ويفسر ذلك بالوفورات التي تتحقق مع زيادة حجم المشروع إلى أن نصل إلى الحجم الأمثل للمشروع ( وهو الحجم رقم (3) ) هو أنسب حجم لإنتاج مستوى الناتج (OQ) حيث يمكن إنتاجه بأقل تكلفة ممكنة.  ومع زيادة حجم المشروع عن الحجم الأمثل تبدأ التكاليف والذي تصل عنده التكاليف المتوسطة إلى أدنى مستوى لها. ويكون الحجم رقم (3) هو أنسب حجم لإنتاج مستوى اثل تبدأ التكاليف المتوسطة في التزايد بسبب الوفورات السلبية. ويتضح من المنحنيات (1)،(2)،(3)،(4)، (5) أن كل منحنى منها يمثل منحنى التكاليف المتوسطة في المدى القصير لأحجام مختلفة من المشروعات، وكل منحنى منها (مثل المنحنى (1)) يتجه إلى التناقص ثم التزايد وهذا يفسر بقانون تناقص الغلة والذي يحدث في المدى القصير. أما في المدى الطويل فيكون الإنتقال على المنحى الغلافـي AC وهو منحنى التكلفة المتوسطة في المدى الطويل وكل نقطة عليه تمثل حجم مختلف للمشروع. والنقطة الواقعة على هذا المنحنى تمثل أدنى تكلفة متوسطة ممكنة لإنتاج الأحجام المختلفة للناتج والتي تتم عن طريق زيادة حجم المشروع. ويتبين لنا أن منحنى التكاليف المتوسطة في المدى الطويل (AC) هو المنحنى الغلافي لمنحنيات التكاليف المتوسطة في المدى القصير.

ومع زيادة حجم المشروع عن الحجم الأمثل تبدأ التكاليف والذي تصل عنده التكاليف المتوسطة إلى أدنى مستوى لها. ويكون الحجم رقم (3) هو أنسب حجم لإنتاج مستوى اثل تبدأ التكاليف المتوسطة في التزايد بسبب الوفورات السلبية. ويتضح من المنحنيات (1)،(2)،(3)،(4)، (5) أن كل منحنى منها يمثل منحنى التكاليف المتوسطة في المدى القصير لأحجام مختلفة من المشروعات، وكل منحنى منها (مثل المنحنى (1)) يتجه إلى التناقص ثم التزايد وهذا يفسر بقانون تناقص الغلة والذي يحدث في المدى القصير. أما في المدى الطويل فيكون الإنتقال على المنحى الغلافـي AC وهو منحنى التكلفة المتوسطة في المدى الطويل وكل نقطة عليه تمثل حجم مختلف للمشروع. والنقطة الواقعة على هذا المنحنى تمثل أدنى تكلفة متوسطة ممكنة لإنتاج الأحجام المختلفة للناتج والتي تتم عن طريق زيادة حجم المشروع. ويتبين لنا أن منحنى التكاليف المتوسطة في المدى الطويل (AC) هو المنحنى الغلافي لمنحنيات التكاليف المتوسطة في المدى القصير.

3- التكاليف الحدية في المدى الطويل:

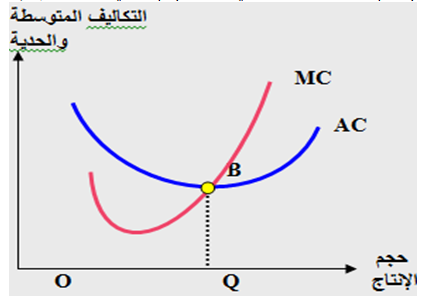

التكاليف الحدية هي التغير في التكاليف الكلية نتيجة لتغير حجم الإنتاج بوحدة واحدة. والعلاقة بين منحنى التكاليف الحدية في المدى الطويل ومنحنى التكاليف المتوسطة في المدى الطويل شبيهة تماما بالعلاقة بين منحنى التكاليف الحدية ومنحنى التكاليف المتوسطة في المدى القصير والرسم المقابل يوضح العلاقة بين التكاليف الحدية والتكاليف المتوسطة في المدى الطويل. ويتبين من الرسم أن منحنى التكاليف الحدية في المدى الطويل (MC) يتناقص مع زيادة حجم الإنتاج ثم يتزايد، ويتقاطع منحنى التكاليف الحدية مع التكاليف المتوسطة في المدى الطويل (AC) عند أدنى نقطة وهي النقطة (B) والتي تقابل حجم الإنتاج (OQ).

التكاليف الحدية هي التغير في التكاليف الكلية نتيجة لتغير حجم الإنتاج بوحدة واحدة. والعلاقة بين منحنى التكاليف الحدية في المدى الطويل ومنحنى التكاليف المتوسطة في المدى الطويل شبيهة تماما بالعلاقة بين منحنى التكاليف الحدية ومنحنى التكاليف المتوسطة في المدى القصير والرسم المقابل يوضح العلاقة بين التكاليف الحدية والتكاليف المتوسطة في المدى الطويل. ويتبين من الرسم أن منحنى التكاليف الحدية في المدى الطويل (MC) يتناقص مع زيادة حجم الإنتاج ثم يتزايد، ويتقاطع منحنى التكاليف الحدية مع التكاليف المتوسطة في المدى الطويل (AC) عند أدنى نقطة وهي النقطة (B) والتي تقابل حجم الإنتاج (OQ).