• مفكرين المدرسـة الحديـة

ظهرت المدرسة الحدية في نهاية القرن التاسع عشر وبداية القرن العشرين في وقت واحد تقريباً في انكلترا والنمسا وسويسرا ، على يد ثلاثة من الكتاب هم ستانلي جيفونز (1835-1882) في انكلترا وكارل مانجر (1840-1921) في النمسا وليون فالراس (1834-1910) في سويسرا وهم يمثلون الجيل الأول للمدرسة الحدية وظهر بعدهم الفريد مارشال (1841-1924) ولم يتأثر احدهم بالآخر ، ان الافكار التي تناولها المفكرين المذكورين افكار ناضجة بلا شك ووضعت لبنة في بناء الفكر الاقتصادي ولكن عند مقارنتها بأفكار الكلاسيك ونظرياتهم فإنها لا ترتقي الى مستواهم ، كون الكثير من المشاكل الاقتصادية التي كانت موضوعة على طاولة النقاش لم يستطيعوا ان يخرجوا منها بنتائج مرضية ، وقد استخدموا الجوانب الكمية ، واستخدموا طريقة جديدة في التحليل والتي ما زالت قيد الاستخدام ، والتي بينوا فيها بأن قيمة كل سلعة تتوقف على منفعتها الحدية .

وتتلخص النظرية الحديثة في فكرتين هما ان الحاجات المختلفة يجب ان تكون قابلة للإشباع حتى تكون سلعاً اقتصادية والتي تتجسد بقانون تناقص الغلة ، وقيمة السلعة بالنسبة للفرد تحددها المنفعة التي يحصل عليها من الوحدة الأخيرة ، وهنا يتضح ان المدرسة الحدية تفسر القيمة بفكرتين هما الإشباع (المنفعة) ، وندرة السلع القابلة للإشباع ، وبذلك تمكنت نظرية المنفعة الحدية للقيمة من تفسير القيم للسلع والتي انفق على انتاجها ساعات عمل متساوية ، فبدلة الملابس يُبذل في صناعتها عشرة ساعات عمل ، والصورة الزيتية يُبذل في رسمها 10 ساعات عمل (اي نفس الساعات) ولكن الصورة الزيتية نادرة بالنسبة لبدلة الملابس ، وان المنفعة والاشباع التي يحصل عليها الفرد من الصورة هي اكثر من المنفعة والاشباع التي يحصل عليها من البدلة ، وبالدمج بينهما نكوّن فكرة المنفعة الحدية ، وتحددها قيمة السلعة بالنسبة للفرد ، ومن خلال ما تبين توصل المفكرين الى افكار مهمة مفادها :

ـ حلت النقاش الدائر حول مسألة المنفعة لكل من الشمس والهواء ، حيث تبين انه بسبب عدم ندرتها فإن منفعتها الحدية متدنية تكاد تكون صفرا .

ـ توصلوا الى قانون الإحلال ؛ وهو ينص على ان الوحدات المتجانسة من اي سلعة نافعة والتي يمكن ان يحل بعضها محل الآخر تكون لها جميعاً القيمة ذاتها والتي يمكن تحديدها على اساس منفعة الوحدة الأخيرة .

ـ يتحدد التبادل بالاعتماد على درجة الاشباع من المنافع الحدية من سلعة معينة للكثير من الأشخاص الذين لديهم القدرة الشرائية ولديهم الرغبة في الشراء فإن لهؤلاء سوف يتحدد سعر اي سلعة بالاعتماد على درجة الاشباع من الوحدة الأخيرة من سلعة معينة ، وبما ان درجة الاشباع تختلف من شخص لآخر ومن مكان الى مكان ، لذلك ظهرت فكرة التبادل في فكر المدرسة الحدية (الاحلال) وتأكيدها على مبدأ حرية التجارة الخارجية .

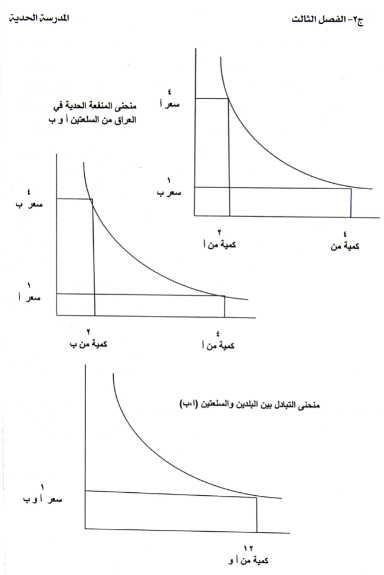

فلو فرضنا ان هناك شخصان يملكان نفس الدخل وقدرة 12 وحدة نقدية في العراق ومصر ، وهناك سلعتان (أ) والسلعة (ب) ، وان المنفعة الحدية للسلعة (أ) في العراق هي (4) وحدات نقدية وان المنفعة الحدية للسلعة (ب) في العراق هي (1) وحدة نقدية ، وان المنفعة الحدية للسلعة (أ) في مصر هي (4) وحدة نقدية وان المنفعة الحدية للسلعة (ب) في مصر هي (1) وحدة نقدية ، فإن كلاً من الشخصين يحقق إشباع من السلعتين من خلال تقسيم دخلهم المتاح على السلعتين كما يلي :

يحقق الشخص الأول اشباعه ضمن حدود دخله والبالغ 12 وحدة نقدية في العراق من خلال استهلاكه وحدتان من السلعة (أ) وأربع وحدات من السلعة (ب) أي (2×4+4×1=12) اي المنفعة الحدية من السلعة (أ) × سعرها + المنفعة الحدية من السلعة (ب) × سعرها = يساوي دخله المتاح في العراق ونفس الشيء في مصر (2×4+4×1=12) .

اذا ما تم التبادل بين البلدين بهاتين السلعتين بالاعتماد على معدل الاحلال الحدي بين السلعتين في كلا البلدين ، فإن من مصلحة البلدين ان يتم التبادل بوحدة من السلعة (أ) بدل من وحدة واحدة من السلعة (ب) في مصر والعكس في العراق سوف يؤدي هذا التبادل الى إشباع كلي اكبر من السلعتين في كلا البلدين ، كما هو موضح في الشكل التالي .

وعليه يمكن من خلال فكرة التبادل في الوصول الى إشباع اكبر من المنافع الحدية بالاعتماد على فكرة درجة الاشباع من المنافع الحدية للسلع واختلافها من مكان الى آخر ومن شخص الى آخر والوصول الى منافع كلية اكبر في البلدين ولدى الشخصين حيث من الممكن ان تضل المنفعة الكلية بدل من 6 وحدات الى 12 وحدة منفعة كلية ضمن الدخل المتاح في البلدين .

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ