التساؤل الثاني : ما هو مدي قدرة المؤسسة علي استغلال الفرص السائحة ؟

والتحليل هنا ينصب اولا علي تحديد إمكانيات وموارد المؤسسة اي تحديد قدراتها التنافسية تحديدا موضوعيا ، ثم بحث مدي تلاؤم هذه الإمكانيات مع الفرص الكلية المتاحة التي امكن تمييزها من خلال الإجابة علي الاسئلة السابقة ، وبالتالي تحديد مدي قدرة المؤسسة علي استغلالها . هذا وتتوقف قدرة المؤسسة على استغلال الفرص المتاحة على ما تتميز به من مزايا تنافسية تفضيلية عن المنافسين وهذا ما يعرف بالفرص التسويقية المؤسسية والتي تتوقف بدورها على القدرات التنافسية للمؤسسة.

التساؤل الثالث : هل هناك فرص أفضل متاحة أمام المؤسسة ؟

وهنا لابد من إجراء التحليل المقارن للفوائد التي ستعود على المؤسسة من استغلال الفرص التي امكن تمييزها في سوق معينة وتلك التي يمكن استغلالها في سوق اخرى ، او تلك الناجمة عن استغلال فرص اخرى في نفس الوقت . وذلك بهدف تحقيق أفضل استغلال للفرص والامكانيات.

وفي إطار الإجابة المنطقية للتساؤلات السابقة يجب ان يدلي رجل التسويق بتوصياتها لإتخاذ قرارات تصميم خارطة طريق الإدارة الاستراتيجية للمؤسسة في ضوء التقييم الذي تم إجراؤه للفرص في الخطوات السابقة.

أن قدرة المؤسسة على استغلال الفرص الكلية المتاحة او الجزء الاكبر منها على الأقل لإحتلال مركز الريادة في السوق إنما يتوقف على مدى قدرتها على الالتزام بالمعايير الأساسية التي تساعد العميل في المفاضلة بين المنتجات. ومن اهم تلك المعايير معيار الجودة ثم معيار القيمة المقدمة للعميل ومن ثم إشباع حاجاته ورغباته. أما عن معيار الجودة فيتمثل في قدرة المؤسسة على إدارة الجودة الكلية للمنتج متمثلة في تحسين جودة المنتج والخدمات المرتبطة وكافة الانشطة والعمليات التسويقية المطلوبة لتسويقه ، والتي تساهم في زيادة قيمة المنتج اي القيمة التي يحصل عليها العميل من شرائه المنتج ومن ثم تشبع حاجاته ورغباته (لتحقيق منافعه مقابل تكاليف الحصول عليها) وهذا هو معايير القيمة. هذا ويقاس معيار القيمة في إشباع حاجات ورغبات العميل من خلال قدرة المنتج على تحقيق القيمة المتوقعة من شرائه ، ويقاس مدى الاشباع بالفرق بين الاداء المدرك للقيمة (القيمة المقدمة للعميل) وتوقعات العميل للقيمة من شراء للمنتج.

يتضح مما سبق ان زيادة القدرة التنافسية هي بمثابة المدخل والمصدر الرئيسي للوصول إلى تفوق المؤسسة عن المنافسين من خلال المزايا التنافسية والتي تتبلور – كما اوضحنا – في منظومة عناصر التسويق – والتي تؤثر بشكل مباشر على القيمة المقدمة المدركة للعميل والتي يجب ان تفوق القيمة المتوقعة منه. بمعنى آخر معالجة الفجوة بين القيمة المدركة والقيمة المتوقعة.

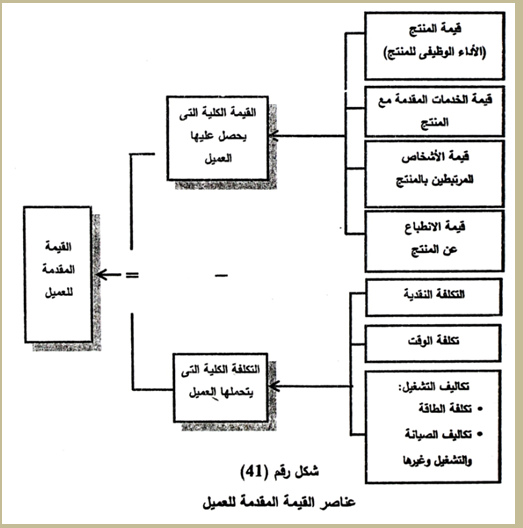

ان تلك المزايا التنافسية التي يتم تحقيقها من خلال زيادة القدرة التنافسية هي التي تشكل القيمة المدركة للعميل وعلى أساسها يتم المفاضلة بين المنتجات المعروضة على العميل ومن ثم اختيار المنتج الذي يتفق او يزيد عن القيمة المتوقعة. ان القيمة المقدمة للعميل والتي يتم مقارنتها بالقيمة المتوقعة هي – كما اوضحنا سلفا – عبارة عن الفرق بين القيمة التي يحصل عليها العميل وبين التكلفة التي يتحملها .

ويوضح الشكل التالي عناصر القيمة المقدمة للعميل (1) :

هذا ويجب ان نؤكد على ان تلك القيمة المقدمة للعميل هي بمثابة ناتج ما يطلق عليه سلسلة القيمة وتتمثل تلك في مجموعة من الأنشطة الأساسية والداعمة لتعظيم تلك القيمة بالمؤسسة. بمعنى آخر فإن جميع الانشطة التي تمارس داخل المؤسسة تدخل في نطاق سلسلة القيمة ما بين أنشطة أساسية كالإنتاج والتسويق والنقل الداخلي والخارجي واخرى داعمة مثل توفير الاحتياجات والموارد البشرية والتمويل والشئون المحاسبية وغيرها (2).

كذلك نود ان نوضح انه إذا كانت القيمة المقدمة للعميل تساهم في إشباع حاجات ورغبات العميل (تحقيق منافعه) كما اوضحنا سلفا ومن ثم ضرورة توفير المزايا التنافسية التي تفوق المنافسين في تحقيق تلك المنافع ، فإن بناء تلك المزايا التنافسية يتأثر بمجموعة من العوامل الخارجية واخرى داخلية. ومن أهم العوامل الخارجية تغيير حاجات ورغبات العملاء (التغيير في احتياجات السوق) بسبب التطور التكنولوجي والاقتصادي والثقافي وغيرها من العوامل.

أما العوامل الداخلية فتتمثل في مدى قدرة المؤسسة على الاستجابة للتغيير في احتياجات السوق. اي سرعة الاستجابة للتغيير في تلك الاحتياجات (المبادرة في الاستجابة) من خلال المزايا التنافسية التي تقدمها للعملاء في السوق.

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

(1) د. محمد محمد ابراهيم ، إدارة التسويق في إطار معايير إدارة الجودة التسويقية المدخل المتميز واحتلال مركز الريادة في السوق ، (الاسكندرية ، الدار الجامعية 2011) صـ 155.

(2) سوف نتعرض لسلسلة القيمة وتأثيرها على منافع القيمة المضافة ومن ثم على عناصر القيمة المقدمة للعميل عند الحديث عن تداعيات المفاهيم الإدارية على التحول نحو الإدارة الاستراتيجية للتسويق في الفصل.