الاقتصاد الأداري :

الاقتصاد الأداري يتكون من كلمتين اولاهما الاقتصاد وهو تصرف الناس في كيفية الانتاج والتوزيع والاستهلاك للخدمات والمواد والبضائع. والكلمة الثانية الادارة وهى علم تنظيم وتخصيص موارد المؤسسة لإدراك اهداف المؤسسة المنشودة. من التعريفين السابقين ندرك العلاقة بين الاقتصاد والإدارة. ولذلك يمكن دمج الكلمتين لنعرف الاقتصاد الأداري بانه علم استخدام التحليل الاقتصادي لصناعة القرارات العملية مع التوظيف الامثل لموارد المؤسسة النادرة , يعتبر الاقتصاد الأداري من العلوم الحديثة الهامة حيث أنه يمد الدارس بالأساسيات اللازمة لدراسة العلوم الاخرى مثل التمويل والتسويق وبحوث العمليات والمحاسبة الادارية وغيرها.

وهناك تعاريف اخرى للاقتصاد الأداري منها:

أ- هو استخدام التحليل الاقتصادي في تشكيل سياسات المؤسسة

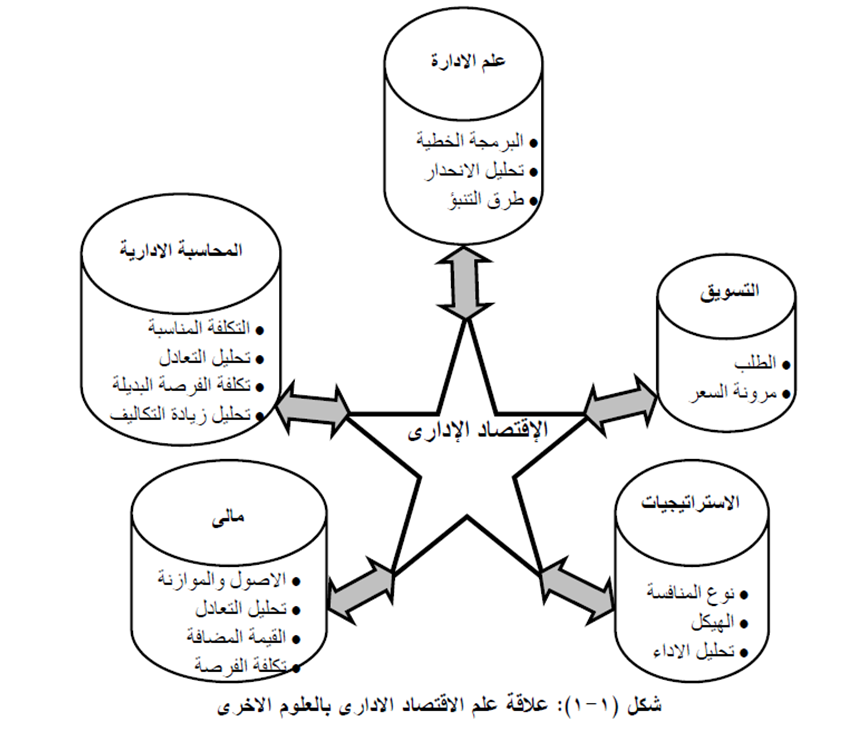

ب- تطبيق نظريات الاقتصاد الجزئي وتقنيات كمية اساسية لمجالات اخرى مثل:

• البرمجة الخطية (علم الادارة)

• تحليل الانحدار (اقتصاد واحصاء وادارة)

• اصول الموازنة (مالية)

• تحليل التكاليف (محاسبة اقتصادية وتكاليف)

١) علاقة الاقتصاد الادارى بالعلوم الاخرى - يبين شكل ( ١ ) سنوضح في هذا الكتاب أساسيات الاقتصاد الإداري من خلال العلاقة بين الاقتصاد والعلوم الاخرى مع التأكيد على عصب الاقتصاد الأداري وهى النظرية الاقتصادية الجزئية، هذه النظرية تمد متخذ القرار بمعلومات عن كيفية تخصيص الموارد النادرة للمؤسسة من أجل تعظيم الفائدة وتحقيق الاهداف.

لاتخاذ مثل هذه القرارات لابد للمدير أن يسأل مجموعة من الاسئلة:

١- ما هو الوضع الاقتصادي في سوقنا الحالي المحدد في ظل المنافسة؟ وخصوصا:

- هيكل السوق - العرض والطلب

- التكنولوجيا الراهنة - القوانين الحكومية

- التشابكات العالمية - التغيرات المستقبلية

- العوامل الكلية

٢- هل يجب أن نستمر في هذا المجال؟

٣- ما هو خليط الإنتاج الامثل من مستويات المخرجات والاسعار المختلفة لتعظيم الربحية أو تقليل التكاليف على المدى القريب؟

٤- كيف ننظم ونستثمر مواردنا (الارض والعمالة والاصول والمهارات الادارية....) بطريقة تحقق ميزة تنافسية عن الشركات في نفس المجال في السوق؟

٥- ما هي المخاطر المحتملة؟

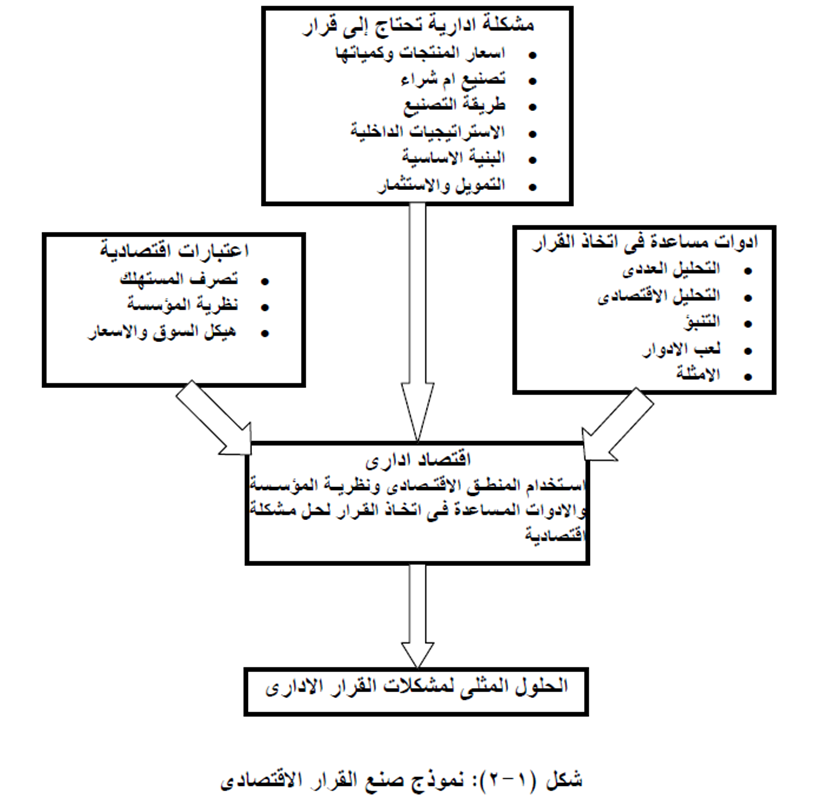

نموذج صنع القرار الاقتصادي:

مما سبق يمكن القول أن نموذج اتخاذ القرار والذى يطلق عليه نظرية المؤسسة هو أن المؤسسة في

أبسط صورها تضع تعظيم الربحية هدفها الأساسي. ولهذا الغرض يعمل ملاك المؤسسة والمديرين معا

٢- نموذج صنع القرار الاقتصادي - من أجل هذا الهدف. ويبين شكل (2) نموذج صنع القرار الاقتصادي .