أمثلة تطبيقية عن قوائم التكاليف :

مثال 1

فيما يلي البيانات المستخرجة من سجلات شركة السليمانية للمنتجات المعدنية خلال شهر أكتوبر 2013:

1ـ تكاليف الخامات المباشرة المستخدمة خلال الشهر 450,000 دينار.

2- تكاليف الأجور المباشرة، والتكاليف غير المباشرة خلال الشهر 300,000 دينار و 100,000 دينار على التوالي.

3- تكاليف التسويق والتكاليف الإدارية 200,000 دينار و 100,000 على التوالي.

4- تكاليف مخزون الإنتاج تحت التشغيل أول وآخر الشهر 30,000 دينار و 60,000 دينار على التوالي.

5- تكاليف مخزون الإنتاج التام أول الشهر 80,000 دينار.

6- عدد وحدات الإنتاج التام خلال الشهر 82,000 وحدة.

7- عدد وحدات مخزون الإنتاج التام آخر الشهر 10,000 وحدة.

8- عدد وحدات مخزون الإنتاج التام أول الشهر 8,000 وحدة.

9- سعر الوحدة المباعة خلال الشهر 15 دينار.

10- الإيرادات والمصروفات الأخرى 30,000 دينار و 10,000 على التوالي.

والمطلوب :

1ـ إعداد قائمة تكاليف الوحدات المباعة خلال شهر أكتوبر عام 2013.

2- إعداد قائمة الأرباح أو الخسائر (قائمة الدخل) عن شهر أكتوبر عام 2013.

3- بيان مدى اختلاف معالجة التكاليف الإنتاجية عن معالجة التكاليف التسويقية والإدارية.

الحل:

1ـ قائمة تكاليف الوحدات المباعة خلال شهر أكتوبر 2013:

• تم تحديد تكاليف مخزون الإنتاج التام آخر الشهر بإتباع الخطوات التالية:

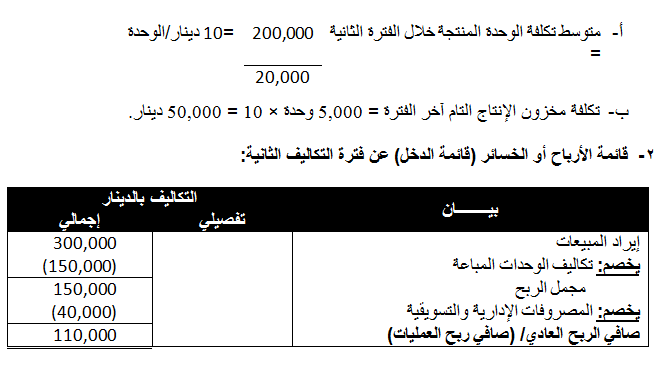

أ- احتساب متوسط تكلفة الوحدة المنتجة خلال الشهر باستخدام المعادلة التالية:

ب- يستخدم متوسط تكلفة الوحدة المنتجة خلال الشهر في حساب تكلفة مخزون الإنتاج التام آخر الشهر باستخدام المعادلة التالية:

ويقوم الاحتساب على أساس إن مخزون الإنتاج التام آخر الفترة هو من بين الوحدات المنتجة خلال نفس الفترة وذلك بافتراض أن المنشأة تتبع طريقة "الداخل أو لا خارج أولا" عند بيع الوحدات التي تقوم بإنتاجها حيث يتم أولا بيع الوحدات التامة الموجودة بالمخازن أو الفترة ثم يلي ذلك بيع الوحدات التامة المنتجة خلال الفترة.

* تكلفة مخزون الإنتاج التام آخر الفترة = 10,000 × 10 = 100,000 دينار.

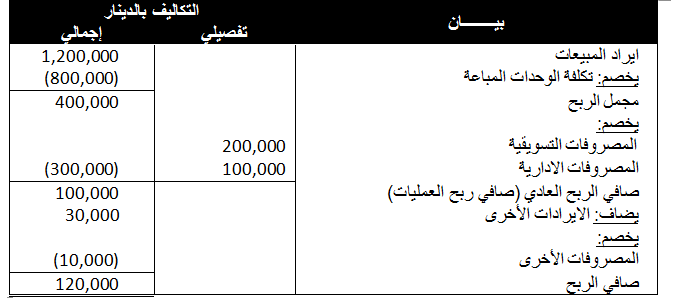

2- يتم إعداد قائمة الدخل المتعلقة بشهر أكتوبر 2013 على النحو التالي:

وقد تم احتساب إيراد المبيعات الذي تحقق خلال شهر أكتوبر 2013 من خلال إتباع الخطوات التالية:

أ- احتساب عدد الوحدات المباعة خلال الشهر وذلك باستخدام المعادلة التالية:

ــ كمية الوحدات المباعة خلال شهر أكتوبر = 8,000 + 82,000 – 10,000 = 80,000 وحدة.

ب- احتساب إيراد المبيعات خلال الشهر وذلك باستخدام المعادلة التالية:

ــ إيراد المبيعات خلال شهر أكتوبر = 80,000 × 15 = 1,200,000 دينار.

مثال 2

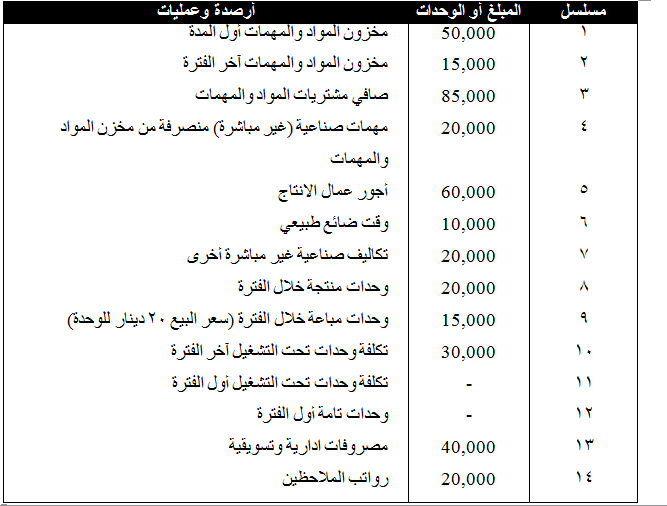

فيما يلي بعض البيانات المستخرجة من سجلات احدى المنشآت الصناعية عن فترة التكاليف الثانية لسنة 2013:

المطلوب :

1- إعداد قائمة التكاليف للإنتاج المباع.

2- إعداد قائمة الدخل.

الحل:

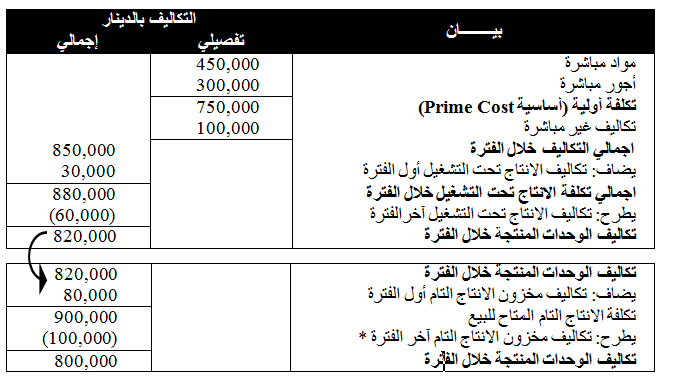

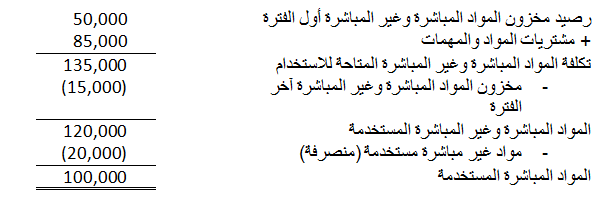

ــ يجب أولاً تحديد المواد المباشرة المستخدمة في الإنتاج وذلك كما يلي:

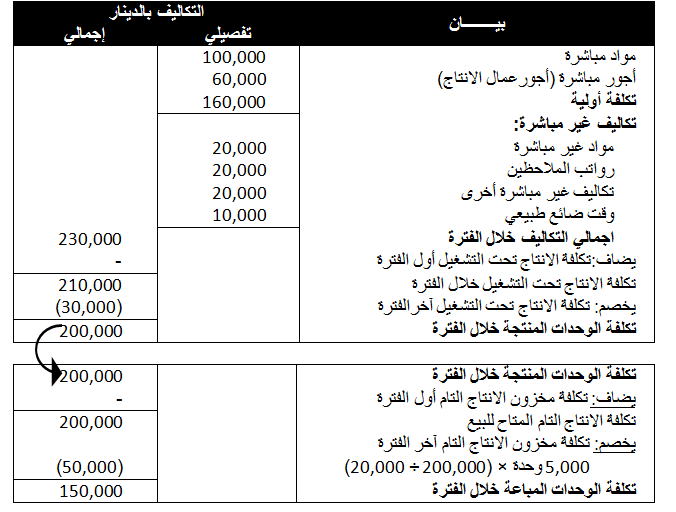

1ـ قائمة التكاليف الصناعية للوحدات المباعة خلال فترة التكاليف الثانية:

تم احتساب تكلفة مخزون الإنتاج التام آخر الشهر من خلال إتباع الخطوات التالية: