قانون الغلـة المتناقصـة

يهتم قانون الغلة المتناقصة (1)(The Law of Diminishing Returns) أو كما يسمى أحياناً قانون النسب المتغيرة ((The Law of Variable Proportions بوصف ما يحدث للناتج من تغير في الكمية المستخدمة من أحد عناصر الانتاج مع بقاء الكمية المستخدمة من العناصر الانتاجية الأخرى ثابتة .

وينص القانون على انه " في ظل فن انتاجي معطى اذا ما أضيفت وحدات متماثلة من عنصر الانتاج المتغير الى الوحدات الثابتة فإن الانتاج يزداد بشكل متزايد ، وبعد مدة معينة يأخذ الانتاج بالزيادة المتناقصة الى ان يصل الى قمة الانتاج وبعدها اذا أضيفت وحدات من المتغير فإن الانتاج سوف يتناقص بشكل مطلق " .

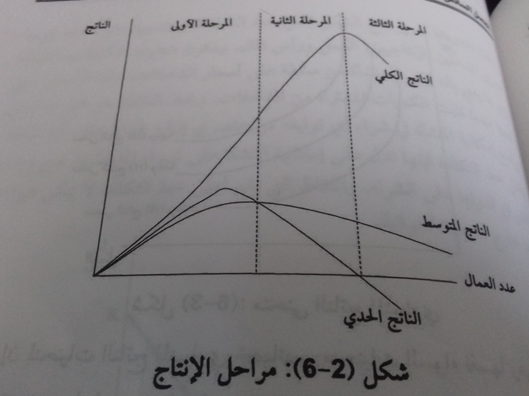

ويعكس الشكل (6-2) الخواص المهمة لعملية الانتاج وعمل قانون الغلة المتناقصة ، ان أول ما يمكن ملاحظته هو إن الناتج الكلي يتزايد على نحو متزايد حتى نقطة معينة ثم يبدأ هذا التزايـد بالانخفاض ، أما الناتج المتوسط والناتج الحدي فهما في بادئ الأمر يأخذان بالزيادة ويصلان الى أقصى نقطة لهما ثم يميلان للانخفاض بعدها ، ويصبح الناتج الحدي سالباً ، فيما يمكن أن يصل الناتج المتوسط الى الصفر عندما يكون الناتج الكلي صفراً .

ومن الشكل نفسه نلاحظ ان الناتج الحدي يكون في بادئ الأمر أكبر من الناتج المتوسط عندما يكون الأخير في ازدياد ، ويتعادلان عندما يصل الناتج المتوسط الى أقصاه ، ومن ثم يقع الناتج الحدي تحت الناتج المتوسط عندما ينخفض الأخير، وبهذا فإننا يمكن أن نميز بين ثلاث مراحل طبقاً لسلوك منحنيات الناتج :

المرحلة الأولى : مرحلة تزايد الغلة ؛ حيث يزداد الناتح الكلي بمعدلات متزايدة وفيها يتزايد كل من الناتج الحدي والناتج المتوسط ، ويكون الحدي أكبر من المتوسط ، وفي هذه المرحلة يستخدم المتغير الثابت بكميات غير اقتصادية بالنسبة للمدخل المتغير .

المرحلة الثانية : وهي المرحلة التي يجب أن يتم فيها الانتاج ، حيث يصل الناتج المتوسط الى أقصاه ، والناتج الحدي يكون مساوياً للصفر .

المرحلة الثالثة : تناقص الغلة المطلق ؛ حيث يكون الناتج الكلي متناقصاً ، ويكون الناتج الحدي سالباً ، فالوحدات الاضافية من المدخل المتغير خلال هذه المرحلة من النتاج تسبب انخفاضاً في الناتج الكلي ، لذا فإن توسـيع الانتاج ينبغي أن يتم من خلال استخدام وحدات اضافية من المدخل الثابت وليس المتغير .

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ـ (1) اكتشف هذا القانون لأول مرة على يد الاقتصادي الانجليزي دافيد ريكاردو (David Ricardo) في عام 1817م ، ولهذا القانون شهرة في علم الاقتصاد ترقى الى شهرة قانون الجاذبية في الفيزيـاء .