الفصل الثـاني عشر

النـقود والمصارف

ماهيـة النـقود وتطورهـا

يمكن تعريف النقود (Money) بأنها أية وسيلة يمكن من خلالها تبادل السلع والخدمات وسداد الدين وتُقبل قبولاً عاماً .

تعتبر النقود واحدة من أهم مبتكرات الانسان على الإطلاق ، وقد وُجدت عندما شعر الإنسان بضرورة وجود وسيلة ملائمة تسهل نشاطه الانتاجي ، وترضي حاجاته المتعددة ، فوجودُها جاء استجابة لضرورات أحستها الجماعات البشرية القديمة في نشاطها التجاري ، وقد استغرق الشكل الحالي للنقود مسيرة تاريخية طويلة ، اختلفت فيها أشكال النقود باختلاف مراحل التطور الاقتصادي.

إن أول أشكال التبادل التي عرفها الانسان هي المقايضة (Barter) أي مبادلة السلع ببعضها مباشرة ً ، ففي العصور الغابرة بادل الفرد الفائض من السلع التي ينتجها مقابل الحصول على سلعة أخرى يحتاجها ، لكن رافقت المقايضة صعوبـات جمة ، فالشخص الذي يرغب بالمقايضة عليه أن يبحث عن شخص آخر يكون راغباً في سلعته ، ويمتلك السلعة التي يحتاجها هو ، بالكمية والنوعية المناسبة ، وفي ظل غياب وحدة حساب مشتركة أو أداة لقياس قيم السلع المتبادلة يصبح من الضروري تقدير كل سلعة من خلال مقارنتها بالسلع الأخرى لمعرفة قيمتها بالنسبة لمجموع السلع المنتجة في السوق ، ومع زيادة عدد السلع بات الأمر أكثر صعوبة بوجود قيم مختلفة ومتغيرة مع تغير الزمان والمكان والأشخاص.

لقد أدت الصعوبات التي رافقت نظام المقايضة ، وتطور النشاط الاقتصادي ، الى ضرورة إيجاد وسيلة أخرى تقوم بمهمة تقدير قيم الأشياء وتعمل كوسيط للمبادلة ، ويشير التاريخ الاقتصادي الى أن الأنواع الأولى من السلع التي استخدمت كوسيط تمثلت بالحيوانات والجلود والقمح والذرة ، وكان الوسيط يختلف من مجتمع لآخر باختلاف البيئة والمرحلة الحضارية ، فالعرب قبل الاسلام استخدموا الجمل كأداة للتبادل ، فيما استخدم المسك والفراء والجلود من قبل الشعوب المهتمة بالصيد ، والإبل والماعز والماشية من قبل الشعوب المختصة بالرعي ، والذرة والقمح في المناطق الزراعية ، الا أن جميع هذه السلع كانت تتمتع ببعض الصفات العامة التي أهلتها لأن تؤدي وظيفة تقدير قيم الأشياء ولعب دور الوسيط في التبادل ، ومن هذه الصفات : أنها كانت نافعة ، وتملك قيمة ذاتـية مستمدة من طبيعتها كأشياء قادرة على تحقيق إشباع ذاتي ، وتمتعها بالندرة النسبية لكي لا تتعرض قيمتها في السوق الى تقلبات واسعة ومستمرة ، وأخيراً قابليتها على الحفظ والتداول لمدة من الزمن.

|

إطار (1ــ12) : تعدد نسب التبادل في ظل نظام المقايضة

|

|

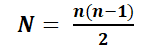

يترتب على غياب مقياس موحد يستخدم لمعرفة قيم جميع السلع المختلفة أن يصبح لكل سلعة نسبة مبادلة مع كل سلعة أخرى ، مما يؤدي الى مضاعفة نسب التبادل لجميع السلع بعضها مع البعض الآخر .

ويمكن التعبير عن هذه الحقيقة بالصيغة الرياضية التالية :

حيث ان (N) تمثل عدد نسب أو معدلات التبادل بين السلع ، و (n) تمثل عدد السلع الداخلة في التبادل ، فإذا كان لدينا (1000) سلعة ، فإن عدد معدلات تبادلها ، أو نسب المقايضة المطلوب حسابها سيكون (499500) نسبة مقايضة :

|

وبمرور الزمن ظهرت الحاجة الى سلعة تفي بمتطلبات التبادل التجاري الداخلي والخارجي ، واستخدم الأفراد أنواعاً جديدة من النقود السلعية تمثلت أولاً في المعادن غير الثمينة كالحديد والنحاس والبرونز عندما كانت المعاملات محدودة وقيم الأشياء المتبادلة صغيرة ، ولكن مع انتشار التجارة واتساع نطاق التبادل فرضت المعادن النفيسة (الفضـة ثم الذهـب) نفسها تدريجياً كأدوات نقدية ، وذلك بسبب :

1ـ استقرار قـيمتها.

2ـ إمكانية خزنها وقدرتها على أداء وظيفة خزن القيـمة.

3ـ سهولة تجزئتها وحملها ونقلها.

4ـ تفضيل الأفراد لها.

5ـ تمتعها بالندرة النـسبية.

ان انتقال القطع الفضية والذهبية من يد الى أخرى ، ومن مكان الى آخر لإنجاز المعاملات كان يتضمن مخاطر السرقة والضياع ،اضافة الى تعرضها الى التآكل نتيجة لاستعمالها في التداول ، فضلاً عن عمليات تشويه العملة * ، لذا وجد الأفراد أنه من المناسب إيداع ما لديهم من ذهب وفضة لدى رجال المال أو رجال المصارف مقابل حصولهم على شهادات أو وصولات قابلة للتداول عن طريق التظهير تبين كمية النقود المعدنية التي أودعوها ، ومع مضي الوقت وتطور وسائل الاتصال وازدياد ثقة التجار بعضهم بالبعض الآخر ، أصبح بالإمكان إصدار شهادات من قبل بيوت خاصة هي المصارف ، محددة القيمة ومن فئات مختلفة تنسجم وحاجة العمليات التجارية ، وبهذا فقد غدت هذه الشهادات بديلاً عن النقود المعدنية ، كما إن قبول الأفراد لها في التداول كان يرجع الى قابلية تحويلها الى مسكوكات ذهبية وفضية ، فقيمتها تعادل قيمة الذهب أو الفضة الذي تمثله.

وبإنتشار المصارف التجارية في النصف الثاني من القرن السادس عشر ومطلع القرن السابع عشر ، ونجاحها في ادارة العمليات المصرفية ، ازدادت ثقة الأفراد فيها وتصاعد حجم التعامل معها ، وكان لذلك أثره البالغ في تشجيع المصارف على اصدار أوراق نقديـة مقابل ما يودعه الأفراد من نقدود معدنية.

ومع تقدم الزمن وتطور العمل المصرفي ظهر الى حيز الوجود وسيط نقدي جديد يتمثل في الأوراق النقدية الائتمانية الى جانب المسكوكات المعدنية ، وارتكازاً على ثقة الأفراد باصدارها وقدرتها على صرف قيمتها ، أخذت الأوراق النقدية تُتداول بين الأفراد بمحض ارادتهم واختيارهم ، وأصبحت تؤدي الوظائف نفسها التي تقوم بها المسكوكات الفضية والذهبية.

غير ان نشوب الحروب وما رافقها من أزمات ، وحاجة الدول المتحاربة الى كميات متزايدة من النقد لمواجهة النفقات الحربية المتزايدة ، كل ذلك جعل الحكومات تتمادى في اصدار الأوراق النقدية ، وفي ظل خشيتها من احتمال عجزها عن مواجهة طلبات تحويل الأفراد للأوراق النقدية الى المعادن النفيسة عمدت هذه الحكومات الى إلغاء قابلية تحويل الأوراق النقدية الى ذهب ، وبذلك شاع استعمال نوع جديد من النقود الورقية غير القابلة للتحويل ، هي النقود الإلزامية أو القانونية.

واعتباراً من النصف الثاني للقرن التاسع عشر ظهر نوع جديد من النقود هو النقود المصرفية (Bank Money) عندما ابتكرت المصارف التجارية البريطانية وسيلة دفع جديدة أكثر مرونة للإيفاء بالإلتزامات وإشباع حاجات المعاملات ، وقد اتخذت هذه الوسيلة شكل ودائع جارية تقيّد في سجلات هذه المصارف كأرصدة دائنة لحساب الوحدات الاقتصادية غير المصرفية ، ويمكن تداول هذه الودائع بالصكوك (الشيكات).

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

*تشويه العملة يعني قطع أجزاء صغيرة جداً من القطع النقدية الذهبية وجمع تلك الأجزاء وصهرها لتحويلها الى سبائك الأمر الذي يفقد القطع النقدية المشوهة جزءً من قيمتها.