يمكن أن نميز بين عدة مفاهيم للتكاليف وهي: التكاليف الكلية، والتكاليف المتوسطة، والتكاليف الحدية. ونحدد مفهوم كل منها على الوجه التالي:-

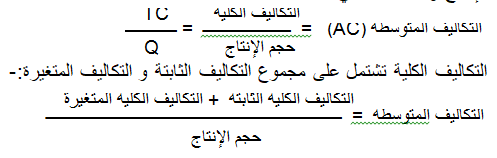

1- التكاليف الكلية(TC)Total Cost : تتمثل التكاليف الكلية في مجموع ما يتكفله المشروع لإنتاج حجم معين من الناتج خلال مدة معينة، أي مجموع قيمة خدمات عناصر الإنتاج المستخدمة في عملية الإنتاج، وبالتالي فإن تكاليف الإنتاج تشتمل على إيجار أو ريع الارض، وأجور العمال، وأثمان المواد الأولية وقيمة استهلاكات رأس المال الثابت أو الأصول الثابتة في المشروع خلال فترة الإنتاج، كما تشتمل (من وجهة النظر الاقتصادية) على عائد عنصر التنظيم والذي يعرف بالربح العادي للمنظم مقابل جهده في إدارة وتنظيم مشروعه ويحتسب على اساس تكلفة الفرصة البديلة. تنقسم التكاليف الكلية في المدى القصير إلى: تكاليف كلية ثابتة، وتكاليف كلية متغيرة.

أ- التكاليف الكلية الثابتة (TFC)Total Fixed Costs : وتتمثل في تكلفة عناصر الإنتاج الثابتة التي يستخدمها المشروع والتي لا تتغير مع تغير حجم الإنتاج وإنما يتحملها المشروع حتى إذا كان حجم الإنتاج مساوياً صفراً، مثل إيجار الأرض أو المصنع أو أي مصاريف يتحملها المشروع بشكل ثابت.

ب- التكاليف الكلية المتغيرة (TVC)Total Variable Costs : هي تكلفة عناصر الإنتاج المتغيرة اللازمة لإنتاج السلعة أي التي تتغير مع تغير حجم الإنتاج، مثل أجور العمال وأثمان المواد الأولية وأثمان الطاقة المستخدمة في الإنتاج، وهذه التكاليف تزداد مع زيادة كمية الإنتاج وتنقص بنقصه.

والتكاليف الكلية الإجمالية = التكاليف الكلية الثابتة + التكاليف الكلية المتغيرة

2- التكاليف المتوسطةAverage Cost : ويقصد بها تكلفة إنتاج الوحدة الواحدة من الإنتاج وتحسب كالآتي:

3- التكاليف الحدية Marginal Cost : وهي التغير في التكاليف الكلية الناتج عن تغير الإنتاج بوحدة واحدة أو هي تكلفة الوحدة الإضافية من الناتج أي أن:-

ولما كانت التكاليف الكلية الثابتة لا تتغير في المدى القصير مع تغير حجم الإنتاج وإنما الذي يتغير هو التكاليف الكلية المتغيرة، فإنه يمكن تعريف التكاليف الحدية بطريقة أخرى بأنها هي مقدار التغير في التكاليف الكلية المتغيرة نتيجة لتغير حجم الإنتاج بوحدة واحدة.

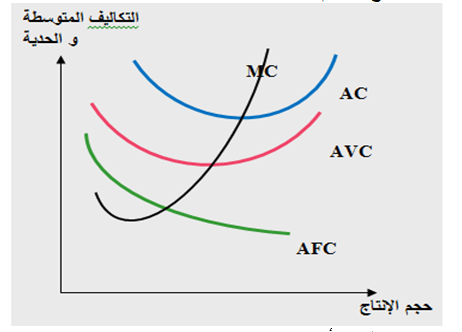

ونوضح بالرسم أشكال دوال أو منحنيات التكاليف المتوسطة والحدية في المدى القصير:

يتبين من الرسم أن:-

1- دالة التكاليف المتوسطة الثابتة (ِAFC) تتناقص مع زيادة حجم الإنتاج.

2- أن التكاليف المتوسطة الإجمالية (AC) وهي مجموع التكاليف المتوسطة الثابتة والتكاليف المتوسطة المتغيرة تتناقص في البداية مع زيادة حجم الإنتاج ثم تتزايد نتيجة لتزايد التكاليف المتوسطة المتغيرة. ويلاحظ أن المسافة الرأسية بين منحنى التكاليف المتوسطة المتغيرة والتكاليف المتوسطة الإجمالية تمثل قيمة التكاليف المتوسطة الثابتة.

3- أن التكاليف الحدية تتناقص مع زيادة الإنتاج ثم تتزايد، ويتقاطع منحنى التكاليف الحدية (MC) مع منحنيات التكاليف المتوسطة عند أدنى نقطة. ويلاحظ أنه في المرحلة التي تتاقص فيها التكاليف المتوسطة تكون التكاليف الحدية أقل منها وأما في المرحلة التي تتزايد فيها التكاليف المتوسطة فتكون التكاليف الحدية أعلى منها.