5/4 التقييم النهائي لمتغيرات الاوضاع الداخلية والخارجية

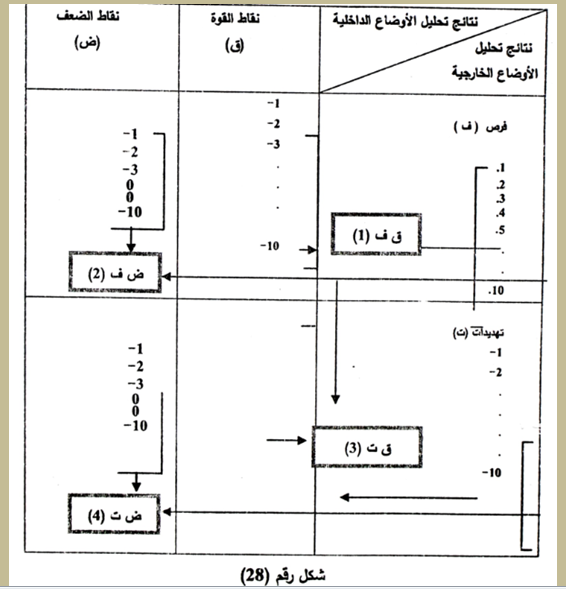

بعد تحديد الاوزان النسبية لعناصر القوة والضعف والفرص والتهديدات على النحو السابق يتم تقييم تلك العناصر معا للاستفادة منها في إيجاد نوع من المواءمة بين مجالات الفرص والتهديدات الخارجية ومجالات القوة والضعف الداخلية بالمؤسسة. وبشكل أكثر تحديدا يمكن التقييم النهائي لعناصر الأوضاع الداخلية والخارجية عن طريق دمج نتائج تحليل الأوضاع الداخلية والخارجية الرئيسية – والسابق إعدادها عند التقييم النهائي للأوضاع الداخلية – في مصفوفة واحدة. ويوضح الشكل التالي كيفية دمج نتائج التحليل السابقة :

(دمـج نتائج تحليل لبمتغيرات الداخلية والخارجية)

وفي إطار هذا الشكل يتم تفريغ نتائج التحليل الواردة في مصفوفة تحليل الأوضاع الداخلية والخارجية الاستراتيجية السابقة.

وبالإضافة إلى استخدام العوامل الاستراتيجية الداخلية والخارجية ، يرى البعض إمكانية إجراء ملخص للعوامل الاستراتيجية السابقة في شكل آخر من أشكال تحديد الأوزان النسبية لتلك المتغيرات يطلق عليه ملخص مصفوفة تحليل العوامل الاستراتيجية وتستخدم هذه المصفوفة في تلخيص العوامل الاستراتيجية للمؤسسة من خلال دمج العوامل الاستراتيجية الخارجية والداخلية الأكثر اهمية من بين العوامل السابق الإشارة إليها.

ويتم إعداد مصفوفة دمج تلك العوامل على النحو التالي (1) :

* تحديد العوامل الداخلية والخارجية الاكثر اهمية ويتوقف ذلك على رؤية القائم بالتحليل في ضوء المتغيرات السائدة والتغيرات التي لحقت بها وايضا تغييراتها المحتملة.

* تحديد الوزن النسبي لكل عامل استراتيجي على النحو السابق الإشارة إليه سلفا.

* تحديد ترتيب العوامل الاستراتيجية باستخدام مقياس متدرج على النحو السابق ايضا.

* تحديد النتيجة المرجحة لكل عامل ولجميع العوامل وذلك عن طريق ضرب الوزن النسبي للعامل في الترتيب الخاص.

* التعليق المناسب لكل عامل من العوامل الاستراتيجية.

وتفيد هذه المصفوفة في تحليل الاتجاهات العامة للعوامل الداخلية والخارجية بغض النظر عن كونها فرص او تهديدات او قوة او ضعف. إنها توضح حركة تلك العوامل ومدى قوتها في التأثيرات المحتملة للعوامل الداخلية (سواء كانت قوة او ضعف) وكذلك التأثيرات المحتملة للعوامل الخارجية (سواء كانت فرص او تهديدات) وأخذها في الاعتبار عند تحديد الاستراتيجيات البديلة لمواجهة التهديدات او الاستفادة من الفرص من خلال نقاط القوة والضعف.