التوازن في سوق المنافسة التامة

ان التوازن في سوق المنافسة التامة يعني تحديد مستوى الناتج الذي يحقق أقصى ربح ممكن أو أقل خسارة ممكنة ، ان قاعدة القرار لتحديد ذلك المستوى من الناتج في الأجل القصير هو أن يتسـاوى الايراد الحدي (السعر) مع التكاليف الحدية ، أي

MC = MR

ولتحقيق التوازن هناك مدخلين هما : مدخل الاجماليات ومدخل الحديـة .

أولاً : مدخل الاجماليات

ان اجمالي الربح  يساوي الايراد الكلي TR مطروحاً منه التكاليف الكلية TC. أي :

يساوي الايراد الكلي TR مطروحاً منه التكاليف الكلية TC. أي :

TC ــ TR =

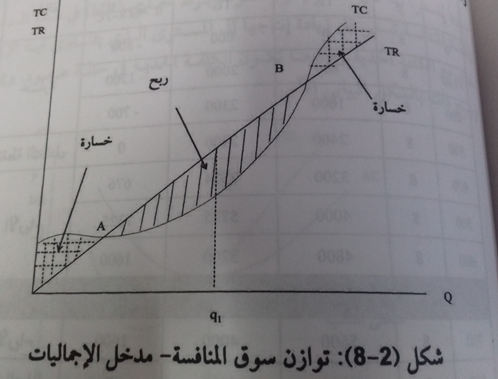

ويحصل المنظم على أعظم ربح عندما يصل الفرق بين TR و TC الى أعلى قيمة ، والشكل البياني الآتي يوضح منحنيات الايراد الكلي والكلفة الكلية ومنطقة الربح .

من الشكل (2-8) يتضح لنا ان حجم الانتاج q1 يحقق أقصى ربح ممكن لأن الفرق بين TR و TC يكون في أقصاه وعند هذا المستوى يتساوى ميل كل من TR و TC، وجدير بالذكر ان الانتاج عند النقطة A و B يحقق التعادل بين TR و TC وتسميان بنقطة التعادل Break – Even Point .

والجدول الآتي يوضح كل من الايراد الكلي والتكاليف الكلية والربـح .

جدول (1-8) : الايراد الكلي والتكاليف الكلية والربـح

|

الحالـة

|

الربح

|

التكلفة الكلية

TC

|

الايراد الكلي

TC

|

السعر

P

|

الكميـة

Q

|

|

خسـارة

|

ـ800

|

800

|

0

|

8

|

0

|

|

ـ 1200

|

2000

|

800

|

8

|

100

|

|

ـ 700

|

2300

|

1600

|

8

|

200

|

|

نقطة التعادل

|

0

|

2400

|

2400

|

8

|

300

|

|

الأرباح

|

676

|

2524

|

3200

|

8

|

400

|

|

1225

|

5775

|

4000

|

8

|

500

|

|

1600

|

3200

|

4800

|

8

|

600

|

|

تعطيم الربح

|

1690

|

3510

|

5200

|

8

|

650

|

|

الأرباح

|

1600

|

4000

|

5600

|

8

|

700

|

|

نقطة التعادل

|

0

|

6400

|

6400

|

8

|

800

|

نلاحظ من الجدول (1-8) ان مستوى الانتاج عند الحجم (200( وحدة يحقق خسارة ، فيما الحجم (300) يتساوى عندما الايراد الكلي مع الكلفة الكلية ومستويات الناتج من (300) الى (700) تحقق الأرباح ، الا ان مستوى الناتج (650) يحقق أعلى مستوى من الأرباح ، وعندها يتساوى ميل الايراد الكلي مع ميل الكلفة الكلية ، أما مستوى (800) فهو يحقق التعادل ايضاً بين الايراد الكلي والكلفة الكلية .

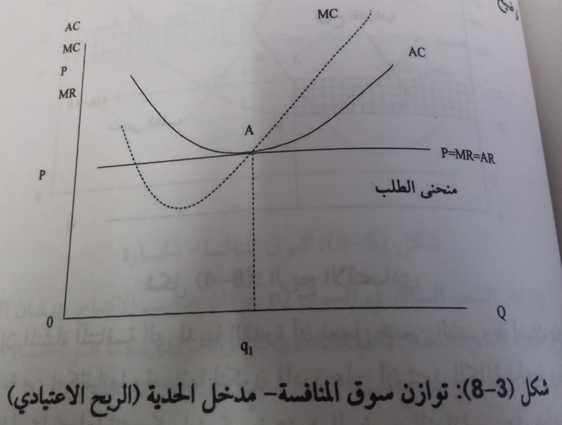

ثانياً : مدخل الحدية

لقد سبق وأن بينا سابقاً ان توازن المنشأة في الأجل القصير يحدث عندما يتساوى الحدي مع التكلفة الحدية ، ان الايراد الحدي (MR) هو عبارة عن التغير في الايراد الكلي مقسوماً على التغير في الناتج ، أي :

فهو اذاً يمثل منحنى الايراد الكلي ، وبما ان المنشأة في سوق المنافسة تبيع بالسعر نفسه لذا فان الاضافة الى الايراد الكلي جراء بيع وحدة واحدة يكون مساوياً للسعر ، لذا فان السعر يكون هو الايراد الكلي (MR) في هذه السوق .

والمنشأة المتنافسة تسعى الى زيادة انتاجها الى المستوى الذي يتساوى فيه الايراد الحدي مع الكلفة الحدية وعندما تكون الكلفة الحدية في حالة صعود ، ويمكن توضيح ذلك بالشكل التالي :

ان المنتج في هذه الحالة يحقق أقصى ربح ممكن عند انتاجه المستوى (0q1) أي عندما يتساوى MR = MC وعند هذا المستوى يتسلوى الايراد الكلي مع الكلفة الكلية والذين يساويان المساحة ((opqA ، أما اذا كان الايراد الحدي أعلى من الكلفة الحدية فان هذا يدفع بالمنتج الى زيادة انتاجه لأن الاضافة الى الايراد الكلي سوف تكون أكبر من الاضافة الى التكاليف الكلية حنى يصل المنتج الى النقطة ((q1 أما اذا كان مستوى الانتاج عند نقطة الى يمين ((q1 أو ان الكلفة الحدية أكبر من الايراد الحدي فان الاضافة الى التكاليف الكلية سوف تكون أكبر من الاضافة الى الايراد الكلي وبذا فان المنتج سوف ينفض من انتاجه حتى يصل الى المستوى (q1) .