تقييم دور مجلس النواب الرقابي لمبدأ المساءلة في الحساب الختامي

المؤلف:

رواء كاطع مسعد عبد الرضا

المؤلف:

رواء كاطع مسعد عبد الرضا

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

الجزء والصفحة:

ص186-191

الجزء والصفحة:

ص186-191

2026-06-03

2026-06-03

22

22

إن الدور الرقابي لمجلس النواب العراقي في تحقيق مبدأ المساءلة عند مناقشة الحساب الختامي المقدم إليه بمقتضى قانون الإدارة المالية والدين العام (الساري في حينه) وفق الواقع التطبيقي يمكن رده الى ما يأتي:

أولا. عدم وجود معارضة برلمانية حقيقية (1): يقصد بالمعارضة البرلمانية وهي التي تتكون من الأحزاب والكتل والنواب التي لا تنتمي للاغلبية البرلمانية (2)، وقد أصدرت المحكمة الاتحادية العليا قرارها التفسيري (3)، إذ وضعت المحكمة تفسيرين لمفهوم الكتلة النيابية الأكثر عدداً في آن واحد، وهما:

أ. أما الكتلة التي تكونت بعد الانتخابات من خلال قائمة انتخابية واحدة دخلت الانتخابات باسم ورقم معينين وحازت على العدد الأكثر من المقاعد او الكتلة التي تجمعت من قائمتين". ب." أو من القوائم الانتخابية التي دخلت الانتخابات بأسماء وأرقام مختلفة ثم تكتلت في كتلة واحدة ذات كيان واحد في مجلس النواب ايهما اكثر عددا، فيتولى رئيس الجمهورية تكليف مرشح الكتلة النيابية التي اصبحت مقاعدها النيابية في الجلسة الأولى لمجلس النواب اكثر عددا من الكتلة او الكتل الاخرى بتشكيل مجلس الوزراء استنادا الى احكام المادة 76 من الدستور". وتعتقد الباحثة ان قرار المحكمة الاتحادية العليا لم تكن موفقة فيه، لأن الكتلة الاكثر عدداً كما هو واضح هي الكتلة التي حازت على أعلى نسبة من ثقة الجمهور في الانتخابات وفي حال أخفقت في تأليف الحكومة في المدة المقررة دستورياً فإنه يُصار الى تكليف مرشح الكتلة التي تتبعها مباشرة في عدد المقاعد وهكذا. فضلاً عن ذلك فإن القرار التفسيري أعلاه رسخ مبدأ دستوري جديد هو تأليف (الحكومة التوافقية) وعدم تأليف معارضة برلمانية داخل مجلس النواب العراقي(4)، فضلاً عن محاباة المجلس للحكومة ذات الأغلبية البرلمانية فلا يصح مساءلة وزرائها في الحكومة عن الاعمال التي يقومون بها تنفيذاً للموازنة العامة (5).

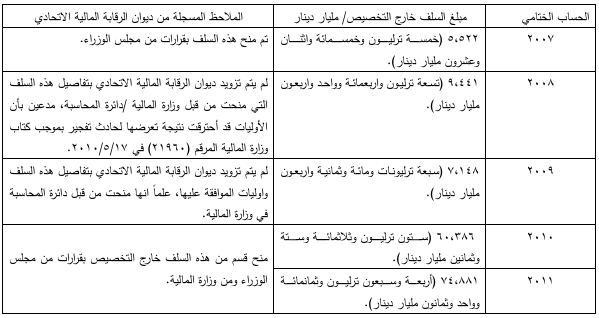

ثانياً. عدم تحريك المساءلة السياسية للحكومة بمبادرة من البرلمان (6): إن الواقع التطبيقي يشير الى وجود مخالفات مالية جسيمة، الا أن البرلمان لم يبادر بتحريك المساءلة السياسية للحكومة، إذ مُنحت (سلف خارج تخصيص الموازنة : وهي مجموع مبالغ لا يكون لها تخصيص يغطيها في الموازنة وتم صرفها من لدن دائرة المحاسبة لوحدات الانفاق الحكومي، أما تنفيذاً لقرارات صادرة من مجلس الوزراء، أو بموافقات من وزارة المالية (7)، وكما مبين في ادناه (8):

اما الاثر القانوني والمالي للسلف خارج تخصيص الموازنة في الحساب الختامي :

1. الأثر القانوني للسلف خارج التخصيص في الحساب الختامي إن صرف سلف خارج التخصيص تعد مخالفة مالية يتحملها مجلس الوزراء ووزارة المالية (9)، ومخالفة لقانون الإدارة المالية والدين العام رقم (95) لسنة 2004 (الساري في حينه) (10) والذي نص على" لوحدات الانفاق ان لا تلتزم بعملية صرف تزيد عما مخصص لها في الميزانية السنوية ما لم ينص على خلاف ذلك بقانون الميزانية (11) ، كما تعد خرق لقاعدة مالية مهمة وهي عدم الانفاق الا على وفق الاعتماد الوارد في الموازنة العامة (12).

2. الأثر المالي للسلف خارج التخصيص في الحساب الختامي : تمثل خطورة تلك السلف إذ تؤثر في دقة المركز المالي ونتيجة النشاط، فضلاً عن التجاوز على التخصيص وعبء في السنوات القادمة، إذ تطلب وضع تخصيص لها في الموازنة لتغطيتها (13)، وعلى الرغم من المخالفات المالية التي ذُكِرت في الحساب الختامي والتي تعكس فشل الحكومة في تنفيذ منهاجها الوزاري والذي تطرحه سنوياً عن طريق الموازنة العامة، مما يدل عدم جدية المنهاج الوزاري الذي تقدمه الحكومة، ويلحظ أن قوانين الموازنة العامة أوجدت معالجة للسلف خارج التخصيص، إذ تضمنت عدم جواز إصدار قرارات من مجلس الوزراء بمنح سلف خارج التخصيصات المالية الواردة في الموازنة للوزارات والجهات غير المرتبطة بوزارة (14) وتعذر علينا مدى الالتزام الحكومة لهذه المعالجة التشريعية لغياب الحساب الختامي (من 2012 لغاية السنة المالية التي تكتب بها هذه السطور)، وبالرجوع الى دور مجلس النواب العراقي في رقابته على الحساب الختامي نجده لم يبادر بتحريك المساءلة السياسية للحكومة، وهذا مرده الى طول المدة الزمنية بين إنتهاء السنة المالية للموازنة المنفذة وبين المصادقة على الحساب الختامي لتلك الموازنة(15) إذ إن مناقشة المخالفات المالية الواردة في الحساب الختامي بعد وقت طويل لا تجدي نفعاً، لأن المسؤول عن تلك المخالفات المالية قد تغير أما بإنتقاله الى وظيفة أخرى أو إحالته إلى التقاعد (16) مما يجعل رقابة مجلس النواب العراقي على الحساب الختامي لا تتميز بالفاعلية، وأقتصر دوره بتوجيه وزارة المالية بمعالجة الملاحظ والتحفظات كافة الورادة في تقارير الحسابات الختامية(17)، إذ كان الاجدر بمجلس النواب العراقي الاهتمام بالتقرير الذي يقدمه ديوان الرقابة المالية الاتحادي عن الحساب الختامي، والعمل على معالجة التحفظات والمخالفات المالية جميعها الوارده فيه بوساطة وسائل الرقابة التي يمتلكها من (السؤال البرلماني، طرح موضوع عام للمناقشة، التحقيق البرلماني، الاستجواب) وصولاً لسحب الثقة وهي وسائل تكفل حماية المال العام (18).

وتعتقد الباحثة أن كفاية وفاعلية مجلس النواب العراقي لا تقتصر على مناقشة المخالفات المالية وتوجيه وزارة المالية في معالجتها فحسب، بل يتعداه ليشمل متابعة هذه المخالفات من قبله وتصفيتها، ووضع الحلول لتلك المخالفات وبيان الأسباب لعدم تكرارها مستقبلاً، كما أن عدم مناقشة الحساب الختامي بصورة مبكرة لا تتيح لهم استخدام وسائل الرقابة البرلمانية لتغيير الوزراء، وعدم بقائهم في مناصبهم مما يجعل رقابتهم على الحساب الختامي رقابة شكلية. ثالثاً. محدودية مناقشة الحساب الختامي إن أحد العوامل التي تجعل رقابة مجلس النواب العراقي على حساب الختامي لا تمييز بالكفاية والفاعلية لمكافحة الفساد المالي، هو ليس لدى أعضاء المجلس الوقت الكافي، والخبرة الفنية والمحاسبية لمناقشة الحساب الختامي، نظراً لما يحتويه من الالاف الصفحات، وعشرات الالاف من الأرقام، فضلاً عن العبء الذي يثقلون به بسبب مهامهم التشريعية والرقابية الأخرى (19)، فالواقع التطبيقي يشير الى قيام مجلس النواب العراقي بمصادقة الحسابات الختامية (من 2008 الی 2011 )على وفق قانون الإدارة المالية والدين العام (الساري في حينه ) في جلسة واحدة (20)، وعدم استخدام ما يُسمى بـ (المهلة القانونية) والتي تعني قراءة أولى، ثم القراءة الثانية بعد مرور مدة معينة من القراءة الأولى، ثم إقرار الحساب الختامي في جلسة تخصص لذلك.

إذ سبق وان بينا في معرض تمييز الحساب الختامي عن الموازنة العامة عدم توافر فكرة الاستعجال في إقرار الحساب الختامي على خلاف الموازنة العامة كون البطئ في إقرارها تؤدي الى تعطيل المرافق العامة في الدولة.

ومن ثم فأن محدودية المناقشة تصادر حق النائب البرلماني في الرأي والتعبير، كما انه يُصادر حقه في استخدام الوسائل الرقابية البرلمانية، والتي تتضمن أيضاً (مهلة قانونية) فنجد رئيس مجلس الوزراء، أو أحد الوزراء يحدد موعد لحضور موضوع طرح لمناقشة عامة (21) كما انه لا تجري مناقشة الاستجواب الا بعد (7) أيام من تقديم طلب الاستجواب(22) كما لا يجوز سحب الثقة من أحد الوزراء، أو من رئيس مجلس الوزراء الا بعد مرور (7) أيام (23).

نستنتج مما تقدم، ضعف رقابة مجلس النواب العراقي في الحساب الختامي المصادق عليه من تحقيق مبدأ المساءلة، وذلك لعدم وجود معارضة برلمانية حقيقية داخل المجلس، فضلاً عن محدودية مناقشة تلك الحسابات ولاسيما المصادق عليها (من2008 الى 2011) والتي جرت في جلسة واحدة حالت من دون استخدام المجلس وسائل الرقابة البرلمانية، لذا ندعو الى تحسين وتطوير طريقة المناقشة والتصويت على الحساب الختامي من لدن مجلس النواب العراقي مستقبلاً.

___________

1- نجد أن بعض أعضاء البرلمان في إقليم كوردستان العراق لم يصوتوا على الحساب الختامي على مستوى الإقليم لسنة 2011 وطالبوا إرجاعه للحكومة، وبالرغم من إقراره لجاءت (4) من الكتل البرلمانية الى الادعاء العام في الإقليم الاخبارهم بتجاوزات الحكومة في تنفيذ الموازنة. نقلاً عن د. احمد سليمان الصفار و هيمن رسول مراد، الرقابة البرلمانية على تنفيذ الموازنة العامة في إقليم كوردستان العراق، بحث منشور في مجلة كلية القانون للعلوم القانونية والسياسية، كلية القانون والعلوم السياسية، جامعة دهوك، المجلد الخامس، العدد 19، الجزء الأول، 2016، ص 519-520.

2- علي جبار ،دشر، دور المعارضة البرلمانية في أداء السلطة التشريعية (دراسة مقارنة)، أطروحة دكتوراه مقدمة الى كلية الحقوق جامعة نهرين، 2022، ص 9.

3- رقم (25/ اتحادية / 2010 في 2010/3/25 ، طلب تقدم به مكتب رئيس مجلس الوزراء يطلب فيه تفسير المادة 76 من الدستور وتفسير العبارة (الكتلة النيابية الاكثر عددا، وأكدت عليه المحكمة بقرار تفسيري لاحق رقم ( 70/ اتحادية / 2019 ، منشورين على الموقع الرسمي الالكتروني للمحكمة

http://www.Iraqijudicature.org/fedraljud.html تاريخ زيارة الموقع في 2024/10/14.

4- ينظر: د. مها بهجت يونس التنظيم الدستوري والقانوني لأسس وآليات مكافحة الفساد في ظل دستور جمهوية العراق 2005 ، ط 1 ، مكتب ،رياض ،بغداد، 2015 ص 65.

5- ينظر: د. احمد خلف حسين الدخيل المالية العامة من منظور قانوني، ط1، مطبعة جامعة تكريت، 2013، ص 221، وينظر أيضاً: د. عبد الباسط علي جاسم الزبيدي المالية العامة والموازنة العامة والرقابة على تنفيذها دراسة مقارنة، ط1، المكتب الجامعي الحديث ، 2014 ، ص290.

6- تعد مبادرة البرلمان الطريقة المباشرة في تحريك المسؤولية السياسية للحكومة، أما تحريكها بمبادرة الحكومة أي: طرح الثقة بنفسها بمناسبة التشكيلة الوزارية أو حول السياسة العامة تعد الطريقة غير المباشرة في تحريك المسؤولية السياسية للحكومة، إن النظام الدستوري العراقي لم يتضمن طرح الحكومة ثقتها بنفسها أمام مجلس النواب العراقي سواء بمناسبة السياسة العامة أو على أساس عرض مشروع قانون ما عدا الوزير بأمكانه طرح الثقة بنفسه بناءً على رغبته ويعد مستقيلاً من تاريخ سحب الثقة وفق المادة (61) ثامناً /أ) من دستور جمهورية العراق لسنة 2005 والمادة (63) من النظام الداخلي لمجلس النواب رقم (1) لسنة 2022 ، اما طرح الثقة بمبادرة من رئيس الجمهورية صلاحيته بتقديم طلب الى مجلس النواب العراقي بسحب الثقة من رئيس مجلس الوزراء وفق المادة (61/ ثامناً / ب) من دستور جمهورية العراق لسنة 2005 للمزيد من التفاصيل ينظر : د. رافع خضر شبر وكريم لفته مشاري إجراءات تقرير المسؤولية السياسية للوزارة واثارها في النظام البرلماني (دراسة مقارنة)، بحث منشور في مجلة المحقق الحلي للعلوم القانونية والسياسية، كلية القانون، جامعة بابل، العدد الرابع، السنة السابعة، 2015، ص 21-24.

7- ينظر: حنان عبد الأمير كاظم دور ديوان الرقابة المالية الاتحادي في تدقيق حسابات السلف والامانات ومتابعة تصفيتها واثرها على الحساب الختامي للدولة، أطروحة دكتوراه مقدمة الى المعهد العالي للدراسات المحاسبية والمالية، جامعة بغداد، 2018 ، ص 114.

8- الجدول معد من الباحثة بناءً على الحساب الختامي لسنوات المالية (09،2008،2007 2011،20)، المنشورة في جريدة الوقائع العراقية سبق الإشارة اليها.

9- ينظر: (أولا-4 السلف - أ ) من الحساب الختامي لسنة 2007 والمصادق عليه مجلس النواب العراقي بموجب القرار (6) لسنة 2016.

10- ينظر: المادة (1- رابعا / السلف (ب) من الحساب الختامي للدولة 2008 المصادق علية مجلس النواب العراقي بموجب القرار (28) لسنة 2016، من الحساب الختامي للدولة 2009 المصادق علية مجلس النواب العراقي بموجب القرار (27) لسنة 2016 والمادة (1- رابعا / السلف من الحساب الختامي للدولة 2010 المصادق علية مجلس النواب العراقي بموجب القرار (26) لسنة 2016 ، ومن الحساب الختامي للدولة 2011 المصادق علية مجلس النواب العراقي بموجب القرار (25) لسنة 2016.

11- الفقرة (5) من القسم (9) من قانون الادارة المالية والدين العام رقم (95) لسنة 2004 (الملغى) بأستثناء ملحق (ب) الخاص بالدين العام.

12- د. رائد ناجي احمد علم المالية العامة والتشريع المالي في العراق، ط3 ، مكتبة السنهوري، بيروت، 2018، ص 154.

13- ينظر: المادة (1/ رابعا / ب / السلف النقدية خارج التخصيص) من الحساب الختامي للدولة 2009 المصادق علية مجلس النواب العراقي بموجب القرار (27) لسنة 2016، والمادة (1) رابعا (السلف من الحساب الختامي للدولة 2010 المصادق علية مجلس النواب العراقي بموجب القرار (26) لسنة 2016 ، ينظر المادة ( 1 / رابعاً/ السلف من الحساب الختامي للدولة 2011 المصادق علية مجلس النواب العراقي بموجب القرار (25) لسنة 2016.

14- ينظر: المادة (23) من قانون الموازنة العامة لسنة 2018 ، والمادة (25) من قانون الموازنة العامة لسنة 2019.

15- Dr. LOUIS TROTABAS and J.M. COTTERET, FINANCES PUBLIQUES, QUATRIEME EDITION, DALLOZ, Paris, 1970,P168.

16- ينظر : د. احمد جامع علم المالية العامة ج 1 (فن المالية العامة ) ط 2 ، دار النهضة العربية، القاهرة، 1970، ص392، وينظر : د. سوزي عدلي ناشد المالية العامة (النفقات العامة الايرادات العامة الميزانية العامة)، ط1، منشورات الحلبي الحقوقية، بيروت، 2006 ، ص 353.

17- ينظر: الفقرة (3) من الحساب الختامي لسنتي ( 2005-2006)، والفقرة ثانياً من الحساب الختامي لسنة 2007، المادة (3) (د) من الحساب الختامي لسنة 2008 و 2009 ، المادة (3/ ز) من الحساب الختامي 2009 و 2010، سبق الإشارة اليهم.

18- ينظر: د. هشام جميل كمال ارحيم الهيئات المستقلة وعلاقتها بالسلطة التشريعية في العراق، ط1، مطبعة جامعة تكريت، صلاح الدين، 2022، ص32.

19- ينظر: د. هشام محمد صفوت العمري، اقتصاديات المالية العامة والسياسة المالية، ج 2، الموازنة العامة والسياسة المالية ، ط 2 ، بلا ذكر دار ومكان النشر ، 1988، ص 435-436، وينظر : د. احمد جامع علم المالية العامة ج 1 (فن المالية العامة ) ط 2 ، دار النهضة العربية، القاهرة، 1970 ص393، وينظر : د سوزي عدلي ناشد، مصدر سابق، ص 346.

20- ينظر: مجلس النواب العراقي، أرشيف الدورات التشريعية السابقة الدورة التشريعية الثالثة، محضر جلسة رقم (29) والمنعقدة بتاريخ 2016/11/7، سبق الإشارة اليها.

21- ينظر: المادة (61/ سابعاً / ب) من دستور جمهورية العراق لسنة 2005.

22- ينظر : المادة (61/ سابعاً /ج) من الدستور نفسه.

23- ينظر : المادة (61 ثامناً/أ، ب) من الدستور نفسه.

0

0

0

0

لا توجد تعليقات بعد

ما رأيك بالمقال : كن أول من يعلق على هذا المحتوى

الاكثر قراءة في القانون المالي

الاكثر قراءة في القانون المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة