استخدام تحليل التعادل في تخطيط الأرباح :

يعتبر استخدام تحليل التعادل في تخطيط الأرباح من أهم المجالات التي يمكن لمحاسبة التكاليف أن تخدم الادارة فيها ، ويمكن توضيح ذلك من خلال استعراض بعض المجالات الهامة وذلك كما يلي :

1ـ تحديد المبيعات لتحقيق أرباح مستهدفة :

باستخدام معادلات التعادل يمكن مساعدة الادارة في تخطيط أرباح المنشأة من خلال تحديد كمية وقيمة المبيعات الواجب بيعها لتحقيق أرباح مستهدفة أو أرباح كنسبة معينة من المبيعات وذلك كما يلي :

أو قيمة المبيعات لتحقيق ربح معين = كمية المبيعات × سعر بيع الوحدة

مثال (5) :

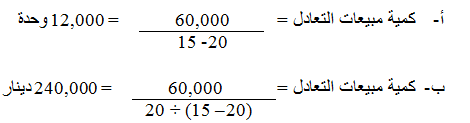

فيما يلي البيانات المستخرجة من سجلات منشأة الفنار خلال شهر سبتمبر 2013:

• التكاليف الثابتة عن الشهر 60,000 دينار

• سعر بيع الوحدة 20 دينار.

• التكلفة المتغيرة للوحدة 15 دينار.

المطلوب :

1ـ تحديد حجم وقيمة مبيعات التعادل عن شهر سبتمبر 2013.

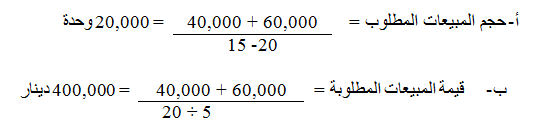

2- تحديد حجم وقيمة المبيعات الواجب بيعها لتحقيق أرباح صافية خلال الشهر القادم قيمتها 40,000 دينار.

3- التحقق من الحل في رقم (2).

الحل:

1ـ تحديد حجم وقيمة مبيعات التعادل خلال شهر سبتمبر 2013 :

2ـ تحديد كمية وقيمة المبيعات الواجب بيعها لتحقيق أرباح مستهدفة خلال الشهر القادم قيمتها 40,000 دينار.

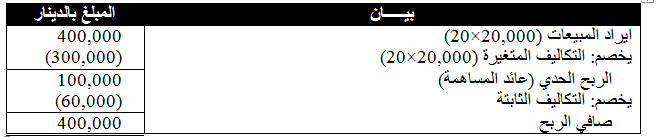

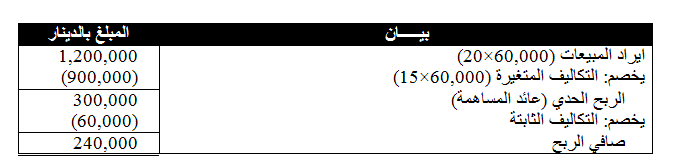

ويلاحظ أن كمية وقيمة المبيعات اللازمة لتحقيق أرباح صافية قيمتها 40,000 دينار زادت عن كمية وقيمة مبيعات التعادل وللتأكد من صحة النتائج التي تم التوصل اليها يمكن اعداد قائمة الدخل على النحو التالي :

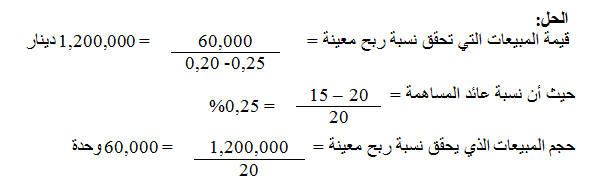

2ـ تحديد المبيعات لتحقيق نسبة ربح معينة :

من خلال استخدام معادلات التعادل يمكن مساعدة الادارة في تخطيط الأرباح عن طريق تحديد قيمة وحجم المبيعات الواجب بيعها لتحقيق نسبة أرباح معينة من المبيعات وذلك كما يلي :

* [ ناتج المعادلة رقم (7) ]

مثال (6) :

يافتراض استخدام نفس بيانات المثال السابق ، فيما عدا أن المطلوب هو احتساب قيمة وكمية المبيعات الواجب بيعها لتحقيق أرباح صافية خلال الشهر القادم بنسبة 20% من المبيعات.

وللتأكد من صحة النتائج التي تم التوصل اليها يمكن اعداد قائمة الدخل على النحو التالي :

• نسبة الربح المستهدف = صافي الربح ÷ المبيعات

= 240,000 ÷ 1,200,000

= 0,20

3ـ تحديد التعادل عند أحجام مختلفة :

يمكن عن طريق استخدام تحليل التعادل احتساب صافي الربح عند أحجام مبيعات مختلفة (فعلية أو متوقعة) بدون إعداد قائمة الدخل، بما يساعد الإدارة في تخطيط الأرباح وذلك كما يلي:

صافي الربح/ (الخسارة) = (حجم المبيعات الفعلي أو المتوقع – حجم مبيعات التعادل) × عائد المساهمة للوحدة.

صافي الربح/ (لخسارة) = (قيمة المبيعات الفعلية أو المتوقعة – قيمة مبيعات التعادل) × نسبة عائد المساهمة.

ويمكن التحقق من ذلك بإعداد قائمة الدخل.

مثال (7) :

بفرض أن سعر بيع الوحدة في إحدى المنشآت التي تنتج منتجا واحدا يبلغ 10 دينار، وأن التكلفة المتغيرة للوحدة 6 دينار، وأن إجمالي التكلفة الثابتة عن السنة تبلغ 100,000 دينار.

المطلوب:

1- تحديد صافي الربح/ أو الخسارة عند حجم مبيعات متوقع قدره 32,000 وحدة.

2- تحديد صافي الربح / أو الخسارة عند قيمة مبيعات متوقعة قدرها 320,000 دينار.

3- تحديد صافي الربح/ أو الخسارة عند حجم مبيعات متوقع قدره 22,000 وحدة.

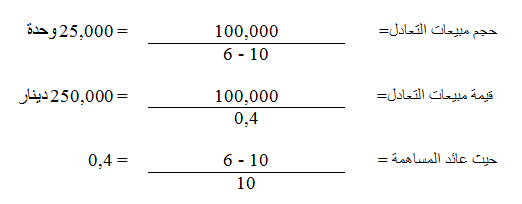

الحل : يجب قبل تحديد صافي الربح أو الخسارة عند أحجام المبيعات المختلفة تحديد نقطة التعادل بالوحدات وبالقيمة لهذه المنشأة، وذلك كما يلي :

يكون صافي الربح أو الخسارة كما يلي :

عند مبيعات 32,000 وحدة = (32,000 – 25,000) × 4 = 28,000 دينار

عند مبيعات قدرها 320,000 دينار= (320,000 – 250,000) × 0,4 = 28,000 دينار.

عند مبيعات قدرها 22,000 وحدة = (22,000 – 25,000) × 4 = 12,000 دينار (خسارة).

ويمكن التحقق من النتائج السابقة بإعداد قائمة الدخل كما سبق إيضاحه.

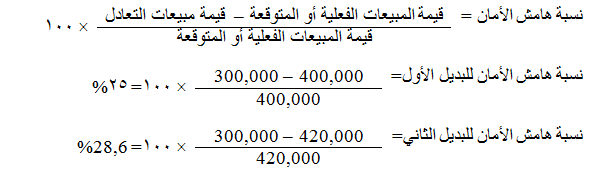

4ـ تحديد هاش الأمان :

يعرف هامش الأمان بأنه مقياس يوضح العلاقة بين المبيعات التقديرية أو الفعلية (كمية/ قيمة) ومبيعات التعادل (كمية/ قيمة).

ويستخدم هذا المقياس للتعرف على مقدار هاش الأمان المتوقع في ظل خطة المبيعات التقديرية المعدة عن فترة قادمة (وأيضا في ظل المبيعات الفعلية). فكلما زادت المبيعات التقديرية المتوقعة – أو المبيعات الفعلية – عن مبيعات التعادل كلما زادت نسبة هامش الأمان، وبالتالي يتوقع أن تكون المنشأة في وضع أفضل خلال الفترة المعد عنها خطة المبيعات - أو التي تحققت فيها المبيعات الفعلية ، ويمكن تحديد نسبة هامش الأمان باستخدام المعادلة التالية :

إن نسبة هامش الأمان تعبر عن مقدار نسبة الانخفاض في المبيعات المقدرة أو الفعلية قبل الوصول إلى نقطة التعادل (أي قبل أن تبدأ المنشأة في تحقيق خسائر ). وكلما زادت نسبة هامش الأمان كلما كانت المنشأة ذات درجة مخاطرة أقل، والعكس صحيح في حالة انخفاض نسبة هامش الأمان.

مثال (8):

فيما يلي البيانات المستخرجة من الموازنة التقديرية لمبيعات منشأة الأمل لعام 2013:

1- المبيعات المقدرة :

• البديل الأول: 20,000 وحدة (400,000 دينار).

• البديل الثاني: : 21,000 وحدة (420,000 دينار).

2- سعر البيع التقديري للوحدة 20 دينار.

3- التكلفة المتغيرة التقديرية للوحدة 16 دينار.

4- التكاليف الثابتة التقديرية عن السنة 60,000 دينار.

المطلوب :

1- تحديد حجم وقيمة مبيعات التعادل.

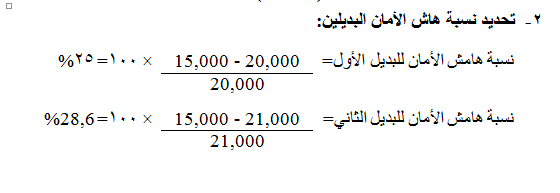

2- تحديد نسبة هامش الأمان لعام 2013 لكل بديل من البديلين.

3- حدد أيا من البديلين يحقق وضعا أفضل للمنشأة من حيث درجة المخاطرة؟

الحل :

3ـ البديل الثاني يحقق وضعا أفضل للمنشأة من البديل الأول ، لأن نسبة هامش الأمان للبديل الثاني (28,6%) تزيد عن نسبة هامش الأمان للبديل الأول (25%) وهذا يعني زيادة أرباح المنشأة وتعرضها لمخاطر أقل.

يمكن احتساب نسبة هامش الأمان باستخدام قيمة المبيعات بالدنانير بدلاً من حجم المبيعات بالوحدات، وذلك كالآتي: