تكاليف الأوامر

ملخص حسابات المراقبة:

على ضوء العرض السابق يتبين أن الدورة المحاسبية في نظام تكاليف الأوامر تشتمل على حسابات المراقبة التالية:

• حساب مراقبة مخازن المواد.

• حساب مراقبة الأجور.

• حساب مراقبة الانتاج تحت التشغيل.

• حساب مراقبة الانتاج التام.

• حساب تكلفة المبيعات.

وفيما يلي عرض لشكل ومحتويات كل حساب من حسابات المراقبة المذكورة.

حـ/ مراقبة مخازن المواد :

يظهر هذا الحساب حركة الخامات سواء الخامات الداخلة الى المخازن أو الخامات المنصرفة من المخازن للأوامر أو للاستخدامات العامة للإنتاج، وذلك على النحو التالي :

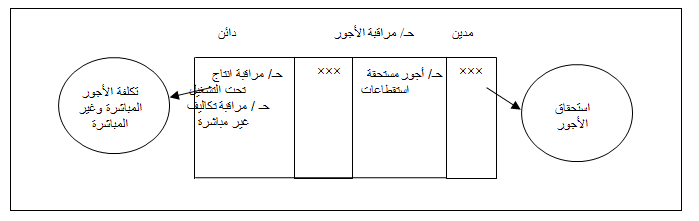

حـ/ مراقبة الأجور :

يوضح هذا الحساب تكلفة الأجور المدفوعة والمستحقة للعاملين بمراكز الانتاج ومراكز الخدمات الانتاجية مع تحميل تلك التكاليف على الأوامر الانتاجية التي استفادت من خدمات هؤلاء العاملين وأيضا على حـ/ مراقبة التكاليف غير المباشرة، وذلك على النحو التالي :

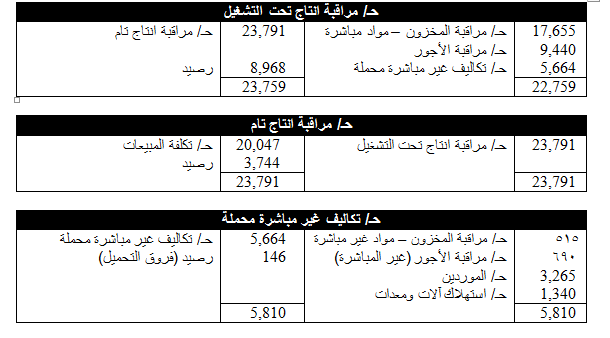

حـ/ مراقبة الانتاج تحت التشغيل:

الهدف من هذا الحساب تحديد تكاليف الأوامر التي يتم تنفيذها خلال الفترة، ويتم تحويل تكلفة ما تم من هذه الأوامر خلال الفترة لحساب مراقبة الانتاج التام (بمقدار تكلفة الأوامر التامة المنتهية خلال الفترة)، ومن ثم يجعل هذا الحساب :

1ـ مديناً بالتكاليف المباشرة الخاصة بالأوامر (مواد مباشرة/ أجور مباشرة) وكذلك بنصيب الأوامر من التكاليف غير المباشرة المحملة على أساس معدلات تحميل تقديرية (التكاليف غير المباشرة المحملة).

2ـ ودائناً بتكاليف الأوامر التامة خلال الفترة والتي يتم تحويلها الى مخازن البضاعة الجاهزة تمهيدا لتسليمها الى العملاء فيما بعد. ويتم تحميل تلك التكاليف على حـ/ مراقبة الانتاج التام.

ويعبر رصيد هذا الحساب عن تكلفة الأوامر تحت التشغيل آخر الفترة. وهي الأوامر التي لم يتم الانتهاء من تصنيعها بعد حتى نهاية الفترة التكاليفية (ويتطابق هذا الرصيد مع اجمالي تكاليف تلك الأوامر غير المنتهية وذلك من واقع تقرير التكاليف الخاصة بها والموجودة بدفتر أستاذ مساعد الأوامر تحت التشغيل).

وفيما يلي نموذجاً لحساب مراقبة الانتاج تحت التشغيل :

حـساب مراقبة الانتاج التام :

يفتح هذا الحساب بغرض تسجيل تكلفة الأوامر التي تمت خلال الفترة وحولت الى مخازن البضاعة الجاهزة وأيضا لتسجيل تكلفة الأوامر التي يتم تسليمها الى العملاء، ولذلك يجعل هذا الحساب:

1ـ مدينا بتكاليف الأوامر التي تمت خلال الفترة.

2- ودائنا بتكاليف الأوامر التي تم بيعها (أي تم تسليمها) الى العملاء، حيث يتم تحميل تكاليف هذه الأوامر على حساب مراقبة تكلفة الأوامر المباعة (حـ/ تكلفة المبيعات).

ويعبر رصيد حـ/ مراقبة الانتاج التام عن تكاليف الأوامر التامة والتي لم تسلم الى العملاء حتى نهاية الفترة، وتظهر تكاليف هذه الأوامر في تقرير التكاليف المعدة عن الفترة.

وفيما يلي نموذجا لحساب مراقبة الانتاج التام :

حساب مراقبة تكاليف الأوامر المباعة (حـ/ تكلفة المبيعات):

يفتح هذا الحساب بغرض حصر تكاليف الأوامر التي تم تسليمها الى العملاء (تم بيعها) خلال الفترة، ويعبر رصيد هذا الحساب عن تكاليف الأمور المباعة خلال الفترة، ويقفل في نهاية الفترة في حساب المتاجرة والأرباح والخسائر، وفيما يلي نموذجا لحساب تكلفة المبيعات.

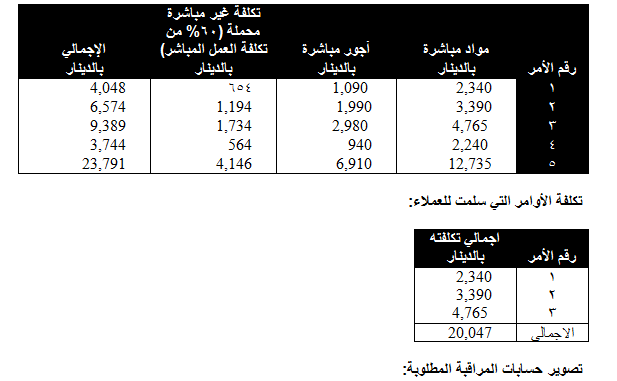

حالة عملية محلولة: البيانات التالية مستخرجة من سجلات شركة الأمل الصناعية، والتي تطبق نظام تكاليف الأوامر عن شهر سبتمبر 2013:

1- بلغت تكلفة المواد المباشرة المشتراة على الحساب 22,000 دينار وتكلفة المهمات والمواد غير المباشرة الأخرى المشتراة بالأجل 3,300 دينار.

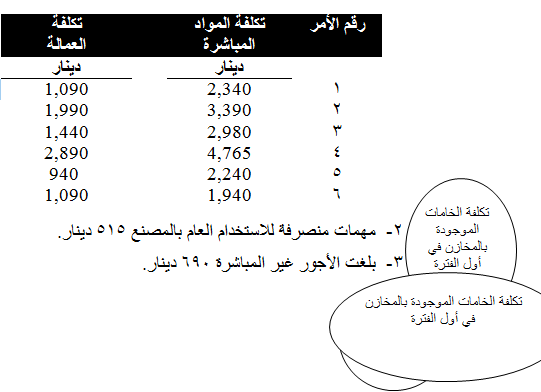

وفيما يلي بيان بالمواد التي صرفت خلال الشهر وكذلك تكلفة العمالة للأوامر المختلفة :

4- بلغ اجمالي التكاليف غير المباشرة الأخرى للمصنع 3,265 دينار.

5- بلغت قيمة استهلاك الآلات والمعدات 1,340 دينار.

6- معدل تحميل التكلفة غير المباشرة يعادل 60% من تكلفة العمل المباشر.

7- تم استكمال الأوامر رقم 1، 2، 4، 5.

8- سلمت الأوامر رقم 1،2،4 للعملاء وتم تحصيل قيمتها والتي بلغت 5,690 دينار، 9,490 دينار، 13,290 على التوالي. المطلوب:

1- اجراء قيود اليومية اللازمة لإثبات العمليات السابقة.

2- تصوير الحسابات التالي: حـ/ مراقبة انتاج تحت التشغيل، و حـ/ مراقبة الانتاج التام، و حـ/ مراقبة تكاليف غير مباشرة، وحـ/ تكلفة غير مباشرة محملة، مع تحديد أرصدة الحسابات السابقة في نهاية الشهر.

3- اعداد جدول بالأوامر غير التامة وتكلفتها للتحقق من صحة رصيد حساب مراقبة الانتاج تحت التشغيل آخر الشهر.

4- اعداد جدول بالأوامر التامة وتكلفتها للتحقق من صحة رصيد حسا مخزون الانتاج التام آخر الشهر.

1ـ قيود اليومية :

ملاحظة على الحل:

تم تحديد تكلفة انتاج الأوامر التامة كما يلي: