مبيعات التعادل في حالة تعدد المنتجات :

في حالة تعدد المنتجات التي تقوم المنشأة بإنتاجها وبيعها (منشأة صناعية) أو شرائها وبيعها (منشأة تجارية) يتم تحديد مبيعات التعادل طبقاً للخطوات التالية :

1ـ تحديد نسبة المزيج البيعي – أو نسبة الخلطة البيعية - لكل منتج كما يلي :

2ـ تحديد نسبة عائد المساهمة للوحدة إلى سعر بيع الوحدة لكل منتج كما يلي :

3ـ جمع حاصل ضرب نسبة المزيج البيعي في نسبة عائد المساهمة إلى سعر البيع لكل منتج.

4ـ تحديد قيمة مبيعات التعادل الكلية للمنتجات (التشكيلة البيعية)، كما يلي :

5ـ حساب قيمة مبيعات التعادل لكل منتج من منتجات التشكيلة البيعية كما يلي :

قيمة مبيعات التعادل للمنتج = قيمة مبيعات التعادل الكلية (للمزيج)× نسبة المزيج البيعي للمنتج (14)

6ـ حساب كمية مبيعات التعادل لكل منتج من منتجات التشكيلة البيعية كما يلي :

مثال (11):

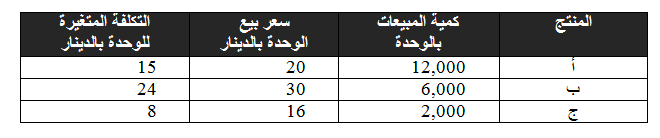

تقوم شركة "المنار" بإنتاج وبيع ثلاثة منتجات: أ، ب، ج، وفيما يلي البيانات المتعلقة بكمية المبيعات وسعر بيع الوحدة والتكلفة المتغيرة للوحدة لكل منتج من المنتجات الثلاثة :

فإذا كانت التكاليف الثابتة للشركة تبلغ 39,000 دينار عن السنة.

المطلوب:

1- تحديد قيمة مبيعات التعادل الكلية (للمزيج).

2- تحديد قيمة مبيعات التعادل لكل منتج.

3- تحديد كمية مبيعات التعادل لكل منتج.

الحل :

1ـ تحديد قيمة مبيعات التعادل الكلية (للمزيج).

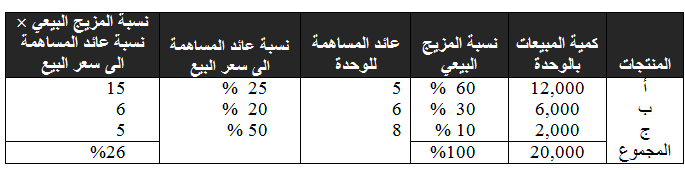

يتم إعداد الجدول التالي للوصول إلى المتغيرات اللازمة لحساب قيمة مبيعات التعادل الكلية .

من الجدول السابق يلاحظ ما يلي:

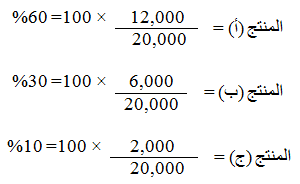

• تم تحديد نسبة المزيج البيعي لكل منتج كما يلي :

بناءً على ذلك يمكن تحديد قيمة مبيعات التعادل الكلية كما يلي:

2ـ ويتم حساب قيمة مبيعات التعادل لكل منتج من المنتجات الثلاثة كما يلي:

قيمة مبيعات التعادل للمنتج (أ) = 150,000× 60% = 90,000 دينار

قيمة مبيعات التعادل للمنتج (ب) = 150,000× 30% = 45,000 دينار

قيمة مبيعات التعادل للمنتج (ج) = 150,000× 10% = 15,000 دينار

3ـ وتحسب كمية مبيعات التعادل لكل من المنتجات الثلاثة كما يلي: