المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

افتراضات تحليل التعادل المحاسبي

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص64-65

الجزء والصفحة:

ص64-65

27-6-2018

27-6-2018

9301

9301

+

-

20

افتراضات تحليل التعادل المحاسبي :

يقوم تحليل التعادل المحاسبي على الافتراضات التالية:

1ـ أن كلا من دالة الإيراد الكلي ودالة التكلفة الكلية هي دوال خطية.

2ـ ثبات سعر بيع الوحدة، والتكلفة المتغيرة للوحدة، وإجمالي التكلفة الثابتة، وذلك في نطاق المدى الملائم.

3ـ أن ما يتم إنتاجه يتم بيعه، بمعنى أنه لا يوجد تغيير في المخزون، حيث كمية المبيعات = كمية الإنتاج.

4- في حالة تعدد المنتجات، يفترض التحليل ثبات نسب تشكيلة أو مزيج المبيعات للمنتجات المختلفة.

5ـ يفترض معرفة أسعار البيع والتكاليف بدرجة تأكد تامة.

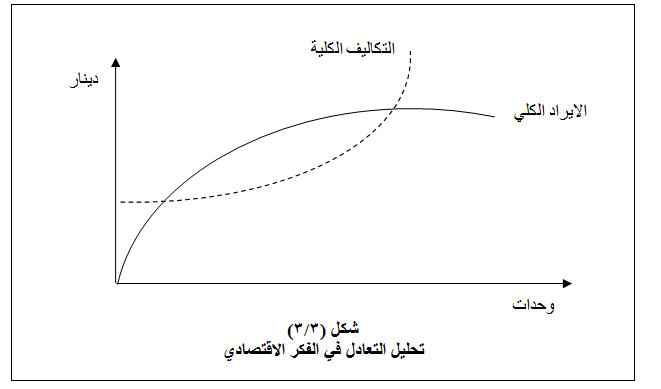

ويحتاج توضيح الافتراض الأول الخاص بخطية دوال التكلفة والإيراد إلى التعرف على تحليل التعادل من وجهة النظر الاقتصادية والتي تأخذ فيه هذه الدول شكل منحنيات كما يظهر بالشكل (3/3):

يوضح الشكل السابق أن التكلفة الكلية والإيراد الكلي قد مثلت بمنحنيات بدلا من خطوط مستقيمة كما في تحليل التعادل المحاسبي، حيث أنه كلما زادت الكمية المباعة، يزداد الإيراد أيضا، ويبدأ الإيراد في الازدياد فيما بعد بمعدلات منخفضة عما كان عليه الوضع من من قبل ، ويمكن تفسير ذلك بالحاجة إلى تخفيض سعر البيع كلما تم بيع وحدات أكثر، وبالنسبة للتكلفة الكلية فهي أكثر تعقيدا حيث تتزايد بمعدلات متزايدة في البداية، ثم تتزايد فيما بعد بمعدلات متناقصة (نتيجة لتزايد الغلة)، ثم تستمر في الازدياد ولكن بمعدلات متزايدة (لتناقص الغلة).

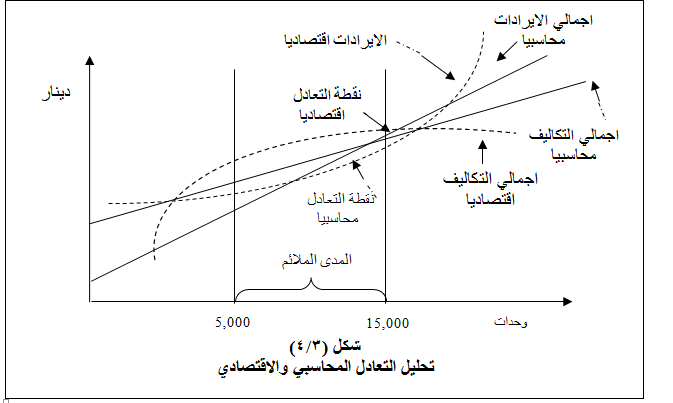

وقد تعامل المحاسبون مع هذه العلاقات المعقدة من خلال الاهتمام بجميع متغيرات الإنتاج والمبيعات للمنشأة ، ولأن تحليل العلاقة بين التكلفة والحجم والربح هو أداة لاتخاذ القرارات في الأجل القصير، فانه يصبح من الضروري تحديد مدى التشغيل الحالي والذي يطلق عليه المدى الملائم. ويعرف المدى الملائم بأنه المدى الإنتاجي والذي في ظله يكون التغبير الخطي عن دوال التكلفة والإيراد صحيحا، كما لا يتأثر في نطاقه مبلغ التكلفة الثابتة الإجمالي. ويوضح الشكل (3/4) أن المدى الملائم يقع بين 5,000 إلى 15,000 وحدة، والذي في ظله يمكن تقريب منحنى التكلفة ومنحنى الإيراد الكلي لكي يتخذا الشكل الخطي، بما يسمح باستخدام معادلات تحليل العلاقة بين التكلفة والحجم والربح الخطية وتغير المدى الملائم، كلما اختلفت التكاليف الثابتة والتكلفة المتغيرة وسعر بيع الوحدة أيضاً.

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)